お役立ち情報

不動産鑑定士とは

不動産鑑定士をご存知でない方も多いかと思います。

税理士、弁護士等の士業の方、金融機関に勤務されておられる方であれば、馴染みがあるかもしれません。

不動産鑑定士は、端的に言えば不動産の適正な価格、賃料の把握、不動産の最有効使用を判定する専門家です。

主な業務としては、公的評価と民間依頼の評価に分けられます。

毎年公表される地価公示(国が主体)や地価調査(都道府県が主体)、相続税における標準地の評価、固定資産税における標準宅地の評価、公共用地の取得、競売評価等がいわゆる公的評価と呼ばれるものです。

民間依頼の評価であれば、資産価値の把握、売買の参考のための評価、裁判上の評価、会社の合併時の資産評価ならびに現物出資の評価等様々なものがあります。

このほか、不動産に関するコンサルティング等も行っており、不動産に関する専門家である不動産鑑定士は身近で活躍しています。

不動産鑑定士の業務

■公的機関から依頼される業務

- 地価公示法に基づく標準地の鑑定評価

- 国土利用計画法施行令に基づく基準地の鑑定評価

- 相続税課税のための路線価の評価

- 固定資産評価員業務

- 土地収用法その他の法律により公共用地を取得する際の補償目的の鑑定評価

- 競売事務における評価

- 国有財産法に基づく国有財産の評価

■民間企業や個人等から依頼される業務

- 売買の参考としての鑑定評価

- 株式会社へ不動産を現物出資する際の鑑定評価

- 減損会計における評価

- 抵当権設定のための鑑定評価

- 抵当証券発行のための鑑定評価

- 不動産の証券化に係る鑑定評価

- 会社合併時における資産評価

- 会社更生法や民事再生法の要請に伴う資産評価

- 都市再開発法に基づく市街地再開発事業における従前・従後の各種権利の鑑定評価

- 独立行政法人化に伴う資産評価

- 地代や家賃の更新・改定時の係争における評価

- 相続発生時における資産価値の評価

■その他派生的評価業務

- 鑑定評価に準じる簡易鑑定

- デューデリジェンス(不動産の物的側面及び権利側面からの総合的な精密調査)

■不動産に関する相談業務

不動産鑑定士は、不動産鑑定士の名称を用いて、不動産の客観的価値に作用する諸要因に関して調査若しくは分析を行い、又は不動産の利用、取引若しくは投資に関する相談に応じることを業とすることができる。

様々な土地価格

不動産鑑定士が求める価格は、通常、正常価格と言われるものであり、不動産鑑定評価基準では、「市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格」とされています。

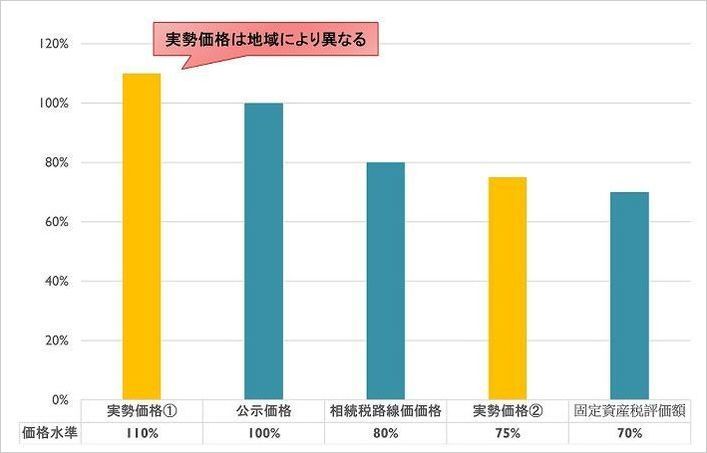

皆さんがよく聞く地価公示価格等も正常価格となります。この他の価格には、相続税評価額、固定資産税評価額があります。

相続税評価額は、相続税の申告時に査定しなければならないもので、「財産評価基本通達」に基づき査定されるものですが、相続等が発生して相続税の申告が必要にならなければ、あまり目にすることはないと思います。

固定資産税評価額は、市の税務課等が査定しているもので、毎年市役所等から送られてくる課税明細書等に記載がなされています。

これらは互いに密接な関係があるので、以下にまとめます。 地価公示価格等・・・100%とすると 相続税路線価・・・約80% 固定資産税路線価・・・約70%という関係が成立します。

地価公示価格等・・・100%とすると 相続税路線価・・・約80% 固定資産税路線価・・・約70%という関係が成立します。

ここで重要なのは、この割合です。

例えば、公示地の価格が10万円/㎡とすると、その公示地の路線価は80%の8万円/㎡、固定資産税路線価は70%の7万円/㎡ということになります。

ただし、相続税路線価と固定資産税路線価が逆転したり、乖離したりしている場所も多々ありますので注意が必要です。

以上を前提に100㎡の土地を評価してみます。

ただし、土地の個別的要因、時点修正等は簡便にするため省略します。 地価公示価格等 : 10万円/㎡ × 100㎡ = 1,000万円 相続税評価額 : 8万円/㎡ × 100㎡ = 800万円 固定資産税評価額 : 7万円/㎡ × 100㎡ =700万円

地価公示価格等 : 10万円/㎡ × 100㎡ = 1,000万円 相続税評価額 : 8万円/㎡ × 100㎡ = 800万円 固定資産税評価額 : 7万円/㎡ × 100㎡ =700万円

地価公示価格等はいわゆる市場で成立する価格ですが、相続税評価額は20%、固定資産税評価額は30%安くなることになります。

したがって、固定資産税評価額で売買等を行うと、市場価格の概ね30%安い価格になってしまいます。

また、遺産分割等も同様で、後日紛争につながる可能性もありますので、注意が必要です。

お問合せ、ご相談はこちら

お電話お待ちしております

お問合せ・ご相談はお電話、メール、FAXにて受付けております。

メールで資料を添付する場合は、以下の手順でお願い致します。

- 下記「お問合せフォームはこちら」をクリック

- お問合せフォームにご相談内容等をご記入の上、送信

- 受付メールがすぐに届くので、そのメールに記載されているメールアドレスに資料を添付して送信

お電話受付時間:9:00~20:00(土日祝対応可)

メール・FAX:24時間受付