相続した不動産を売りたいが、売買契約書がない…

父が亡くなり、親名義だった不動産(土地や家)を相続しました。

使う予定もないため、不動産会社へ相談し、売却することにしました。

すると、不動産会社の担当者から、「購入時の売買契約書はありますか?」と聞かれました。

家の中を探してみましたが、すぐには見つかりませんでした。

すると、

「売買契約書がないと、取得費を証明できないため、概算取得費5%で計算されると、税金もかなり高くなる可能性があります」

と言われました。

「売買契約書がないだけで、そんなに税金が変わるの?」と思い、インターネットで調べてみると…

相続した不動産を3,000万円で売却した場合、概算取得費5%で計算されると、約577万円もの税金が発生する可能性があることを知りました。

「えっ…そんなに税金がかかるの?」

「もしかしたら、どこかにあるかもしれない」と思い、もう一度家中を探し回りましたが、やはり売買契約書はどこにも見つかりませんでした。

これはもう、多額の税金を払うしかないのでしょうか?

それとも、他に方法があるのであれば、ぜひ相談したいです。

当社には、上記のようなお悩みが、数多く寄せられます。

特に、相続した不動産ですと、売買契約書を紛失してしまっているケースも多く、多額の税金を支払いに驚いてしまう方も多いかと思います。

また、「確定申告が近くなったら相談しよう」と思われる方もいらっしゃいますが、

確定申告時期にはご相談が集中するため、

なるべく早めにご相談いただくことをおすすめしております。

取得費の調査や資料収集にはお時間をいただく場合もありますので、

売却をご検討中の方や、売却後に税金が気になり始めた方は、

お早めにご相談いただけますと幸いです。

私は、このようなお悩みをなんとか解決したい。

そう思い、譲渡所得税を節税するための「意見書」を開発しました。

もしあなたも

- 購入時の売買契約書を紛失してしまったため、取得費が売買価格の5%になってしまう

- 譲渡所得の節税をしたい

- 売却後の住民税・国民健康保険料・介護保険料の増加を避けたい

- 扶養から外れたくない

- 居住用財産の3,000万円控除が適用できず、多額の税金が発生する

- 親から相続したが、空き家の3,000万円控除が適用できず、多額の税金が発生する

- 確定申告期限が迫っているが、なんとか節税したい

のようにお悩みであれば、ぜひこの意見書をご活用いただきたい。

そう思っております。

実際、この意見書を使うことで、以下のように、多くの方が節税に成功しております。

まずは、お客様の喜びの声をご覧下さい!

なぜ、この意見書があると、477万円も節税できるのか?

税務署は取得費を知っているはずですが・・・

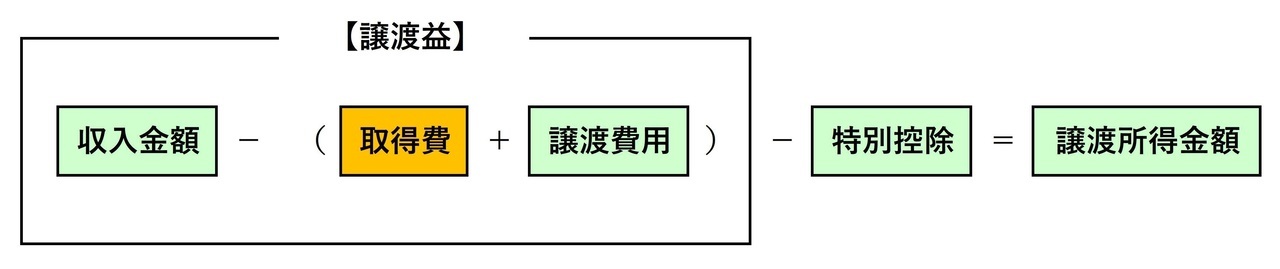

上記は譲渡所得の算式ですが、取得費が高ければ高いほど、譲渡所得金額が小さくなることが分かるかと思います。

売却した不動産の購入時の売買契約書がなく実額が分からなければ、上記の式の「取得費」について概算取得費の特例が適用され、収入金額(売買価格)の5%となってしまうのです。

すなわち、売買価格の95%に対して課税されてしまい、非常に高額の譲渡所得税を納税することになります。

たとえ、バブルの時に購入したという土地でも売買価格の95%が利益とみなされ、常識では考えられない課税が現実に行われています。

取得時における売買価格は、当時の売主が確定申告を行っているため、税務署は全ての売買価格を把握しているのです。

現実的には書類が不足すると概算取得費(5%)となりやすく、結果として税負担が大きくなるケースがあります。

そこで、合理的に説明できる根拠整理が重要になります。

そんなあなたのために、弊社はいろいろと考えました。

実は、合理的に取得費を算定する方法があったのです!

それを簡単に説明します。

納税者と税務署が争う場合、国税不服審判所という第3者機関があり、そこで裁決された事例が裁決事例となります。

簡単に言うと、裁判例のようなものです。

以下の裁決事例は、取得費が不明である事例ですが、取得費が5%にならず、税務署が提案した方法で国税不服審判所が合理的と認めたものなのです。

以下、裁決要旨を記載します。

請求人は、分離の課税長期譲渡所得金額の計算上、本件建物と本件宅地を一括して譲渡し、そのいずれの取得価額も不明である場合の取得費の算定について、本件建物、本件宅地及び農地を一括して3,000万円で取得したが、本件建物は老朽化と傷みによってその価値はなく、また農地も利用価値に乏しい無価値のものであり、よって取得価額の全てが本件宅地の価額である旨主張する。

しかしながら、本件建物のうち昭和55年に建設された新建物については、築後4年の経過で損傷もさほど認められないから、価値は現存し、大正6年に建築された旧建物は価値はないが、一部改築部分については、改築を請け負った工務店の金銭出納帳記載金額が取得費の額と認められる。

また、請求人が主張する本件宅地は、支払先・支払金額を確認することができず、請求人の主張は認められない。

これらのことから、本件建物の取得費は、取得時期は判明しているが取得価額が不明なもの(新建物)については、財団法人建設物価調査会(以下「調査会」という。)が公表している着工建築物構造別単価から、本件宅地については譲渡価額の総額から建物の取得費を控除し、宅地の譲渡価額を算定した上で、譲渡時に対する取得時の六大都市を除く市街地価格指数(住宅地)の割合を乗じて算定する。

なお、上記の算定方法は、調査会が公表した数値であり、市場価格を反映した近似値の取得費が計算でき、合理的であると認められる。

(平成12年11月16日裁決 大裁(所)平12-26)裁決事例集NO60・208ページ

更に、「租税特別措置法関係通達31-4-1」では、以下のように規定されており、昭和28年1月1日以後に取得した土地建物等の取得費については、強制適用でないことも確認できます。

【租税特別措置法関係通達31-4-1】

措置法第31条の4第1項の規定は、昭和27年12月31日以前から引き続き所有していた土地建物等の譲渡所得の金額の計算につき適用されるのであるが、昭和28年1月1日以後に取得した土地建物等の取得費についても、同項の規定に準じて計算して差し支えないものとする。

したがって、売買契約書がなくても取得費を合理的に算定することは認められているということなのです!

不動産業者や税理士の言われるがままですと、あなたは売買価格の5%で泣き寝入りです。

購入時期がバブルの時でも売買契約書がなければ、売買価格の5%が取得費になるのは、誰も納得しないと思いませんか?

取得費が分からず、お困りの売主のために、

取得価格を合理的に算定する「意見書」を開発しました!

弊社では、売買契約書がなく取得費が5%になってしまったお客様をたくさんみてきました。

取得費が売買価格の5%は、どう考えても納得できない・・・

そこで弊社は、購入時における取得価格を合理的に求める方法ができないかとずっと考えておりました。

購入時の価格を合理的に求めることができれば、譲渡所得を安くすることが可能になります。

試行錯誤する中、ようやく購入時における取得価格を合理的に求める方法を見つけました。

弊社では、「意見書」という形で購入時における取得価格を求めるサービスをご提供することにしました。

この意見書があれば、取得費を売買価格の5%としないで、譲渡所得の申告が可能になります。

つまり、売主のあなたは、譲渡所得の節税が可能になるのです。

また、確定申告時に概算取得費5%で申告を行い、後日、更正の請求で還付を行うことは、ほぼ不可能ですので、意見書による申告が可能となるのは、売却した翌年の確定申告時のみになるので、ご注意下さい!

「意見書」の作成でお客様が得られる利益

取得時の売買契約書がなくても、譲渡所得を節税できる。

売却後の住民税・国民健康保険料・介護保険料の増加を回避できる。

譲渡所得の申告に強い税理士の紹介を受けられる。

他社と差別化された弊社の強み

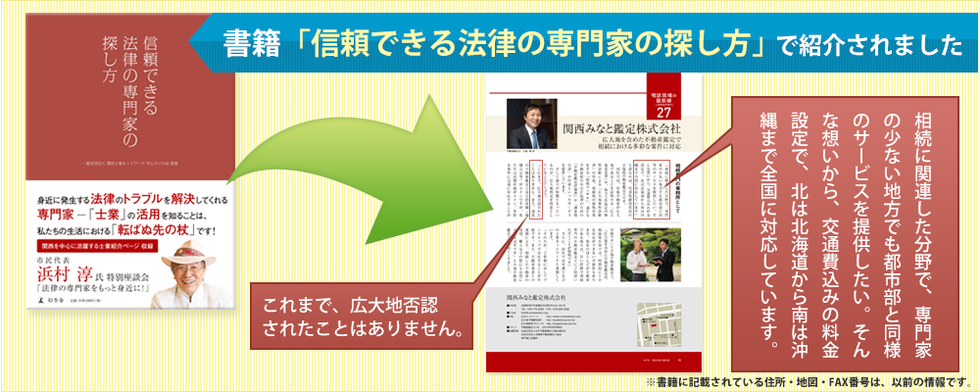

税務署に否認された案件ゼロ

意見書を作成しても、税務署に100%認められる保証はありませんが、弊社では、税務署対策の不動産鑑定評価書や意見書の作成を過去に100件以上行ってきました。

しかし、現在まで税務署に否認されたことは一度もありません。

国税不服審判所における裁決事例等も分析しており、税務署が過去に認めた取得費の算定方法等も把握し、これらを反映した意見書を作成しているからと言えます。

日本全国(47都道府県)に対応可能

弊社は、北は北海道から、南は沖縄まで、日本全国に対応しております。

遠方だからと言って、調査を省略してしまったり、追加料金がかかったりはしません。

遠方の方も、安心してご相談下さい。本サービスをご利用されたお客様の大半が県外の方です。

全国一律の料金体系

弊社の料金体系は、全国一律とさせていただいております。

料金には、謄本取得代等の諸費用が全てが含まれておりますので、見積金額以上に請求されたなどということはありません。

売却前であれば、不動産仲介も可能

弊社は、宅地建物取引業者でもあり、これから売却を検討しているというお客様であれば、不動産仲介を行うことも可能です。

この場合は、仲介後に意見書作成を行う流れになります。

また、売却案件によっては、仲介手数料ゼロで売却することも可能で、この場合は、お客様の仲介手数料が節約できます。

譲渡所得に強い税理士のご紹介も可能

今までは、会社の年末調整のみであった方でも、不動産を売却した場合、確定申告が必要になります。

初めての確定申告で不安な方、税理士の知り合いがいない方、探すのが面倒という方も多いと思います。

こうしたお客様のために、弊社では、意見書を利用した申告に慣れておられる税理士の先生のご紹介が可能です。

また、弊社の意見書を利用した申告を行う場合には、税務署に対する意見書の是認確率を上げるために、ご自身で確定申告するよりも税理士の先生をご利用されることをお勧めしております。

意見書を利用して節税に成功した「お客様の声」

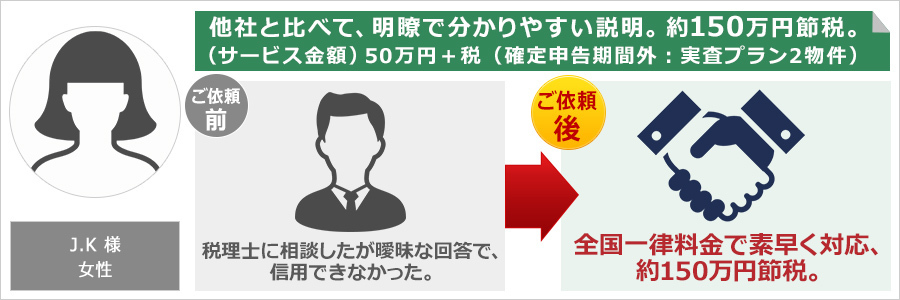

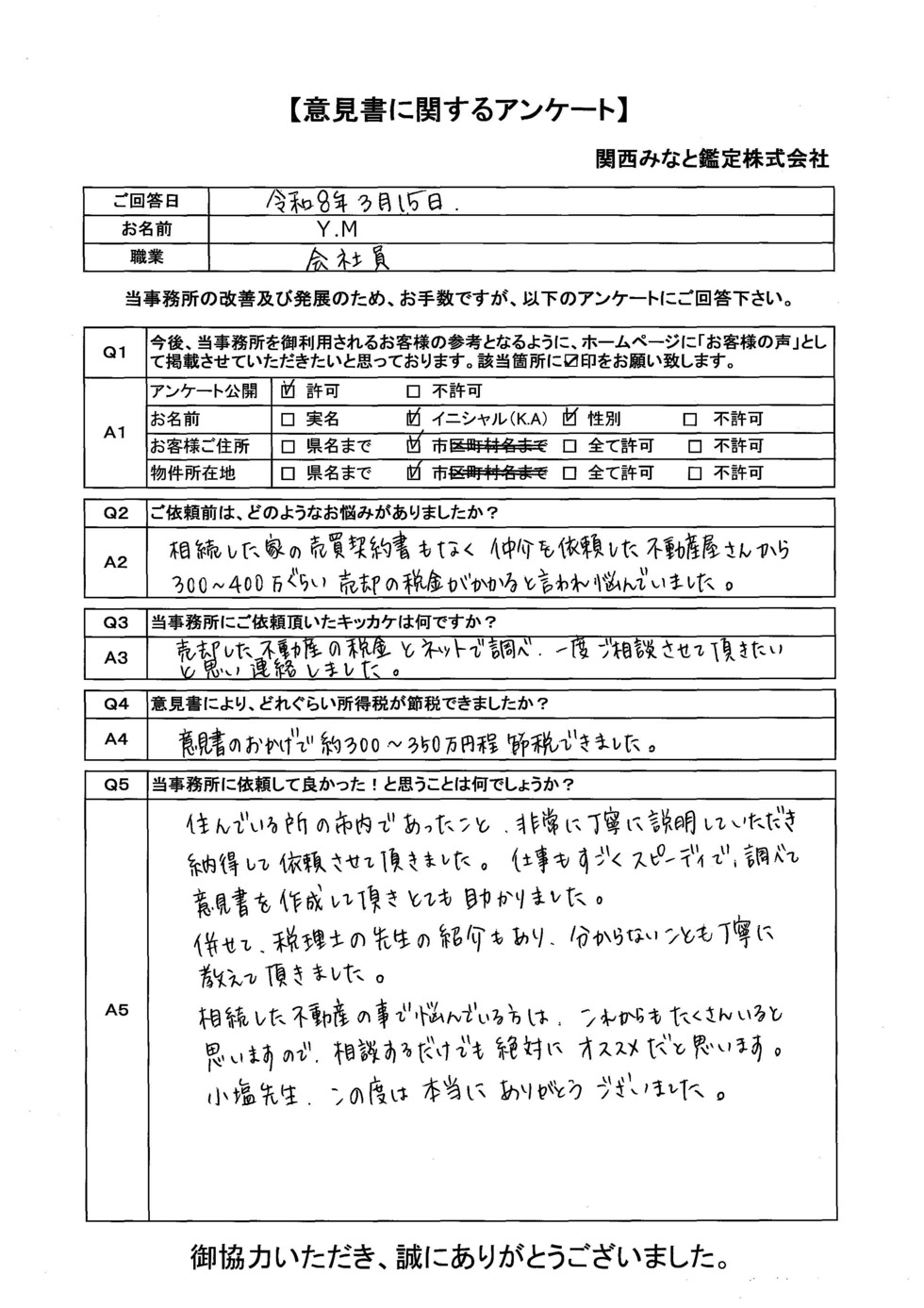

兵庫県神戸市 Y.M 様(物件所在地:兵庫県神戸市)

節税額:約300~350万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

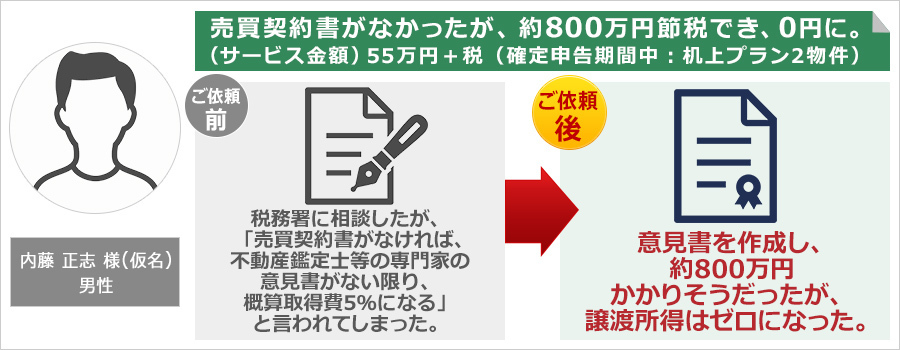

相続した家の売買契約書もなく、仲介を依頼した不動産屋さんから300~400万ぐらい売却の税金がかかると言われ悩んでいました。

当事務所にご依頼頂いたキッカケは何ですか?

「売却した不動産の税金」とネットで調べ、一度ご相談させて頂きたいと思い、連絡しました。

当事務所に依頼して良かった!と思うことは何でしょうか?

住んでいる所の市内であったこと、非常に丁寧に説明していただき納得して依頼させて頂きました。

仕事もすごくスピーディで、調べて意見書を作成して頂きとても助かりました。

併せて、税理士の先生の紹介もあり、分からないことも丁寧に教えて頂きました。

相続した不動産の事で悩んでいる方は、これからもたくさんいると思いますので、相談するだけでも絶対にオススメだと思います。

小塩先生、この度は本当にありがとうございました。

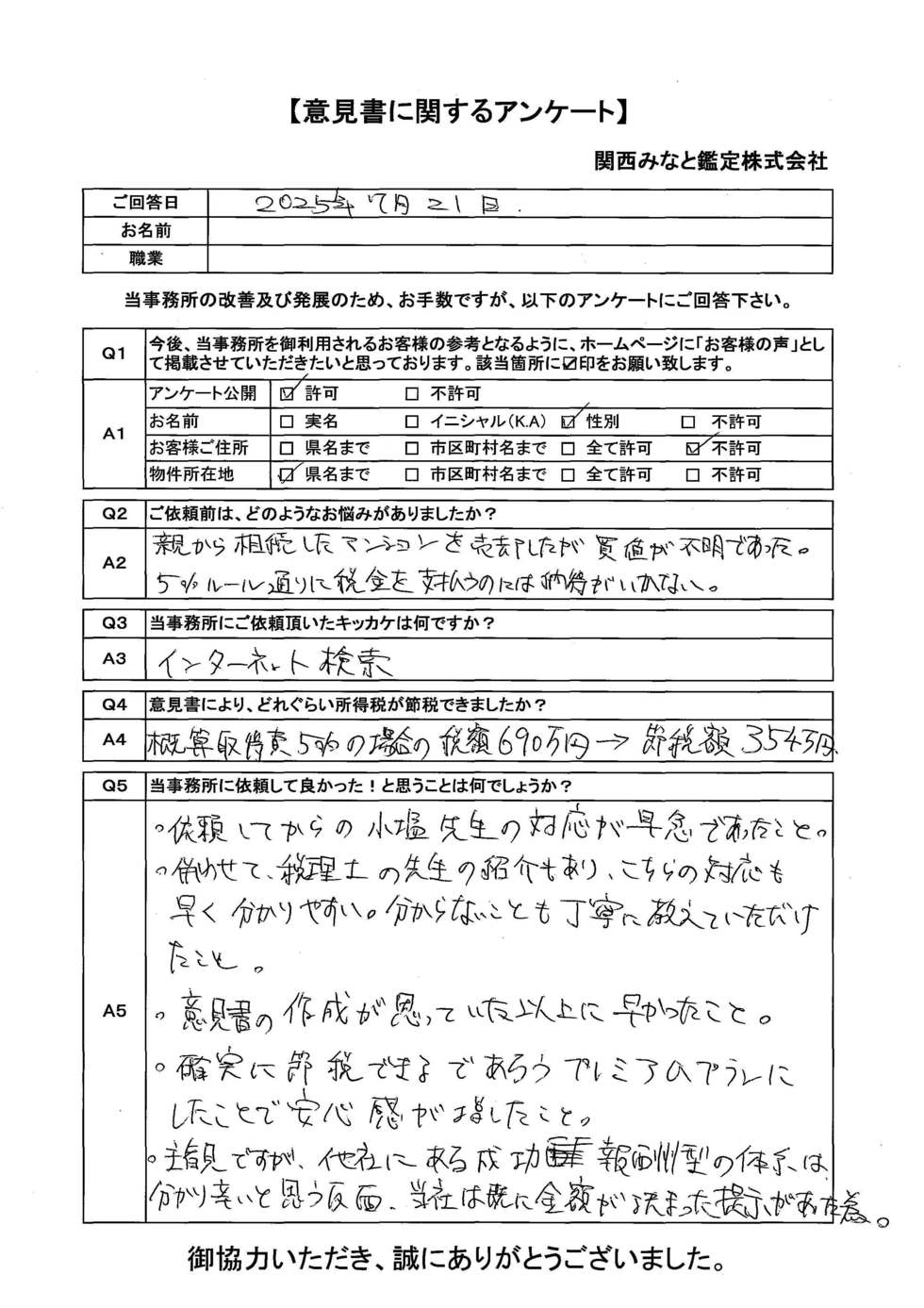

男性(物件所在地:東京都)

節税額:約354万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

親から相続したマンションを売却したが、買値が不明であった。

5%ルール通りに税金を支払うのには納得がいかない。

当事務所にご依頼頂いたキッカケは何ですか?

インターネット検索

当事務所に依頼して良かった!と思うことは何でしょうか?

・依頼してからの小塩先生の対応が早急であったこと。

・併せて、税理士の先生の紹介もあり、こちらの対応も早く分かりやすい。分からないことも丁寧に教えていただけたこと。

・意見書の作成が思っていた以上に早かったこと。

・確実に節税できるであろうプレミアムプランにしたことで安心感が増したこと。

・主観ですが、他社にある成功報酬型の体系は、分かり辛いと思う反面、当社は既に金額が決まった提示があった為。

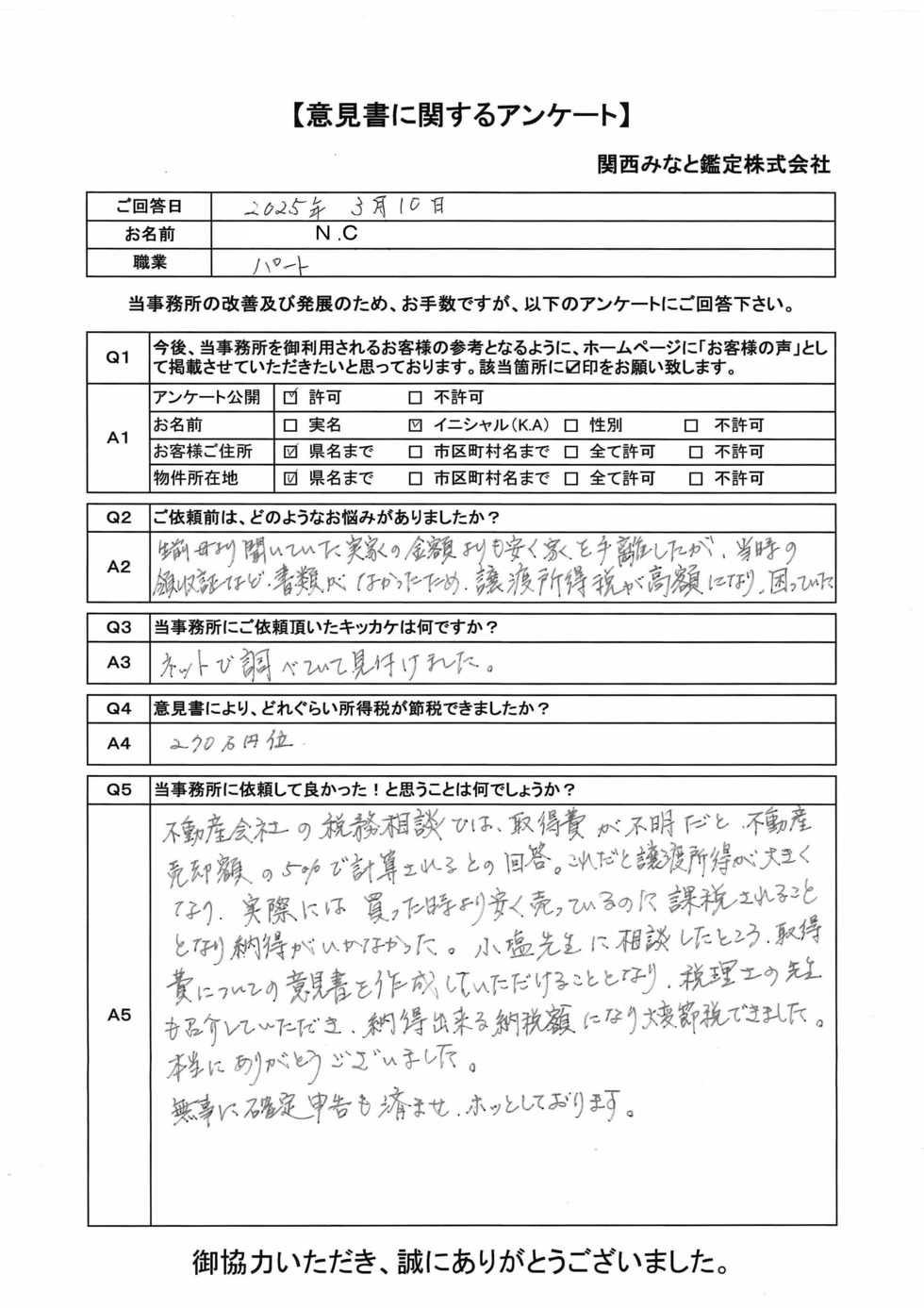

千葉県 N.C 様(物件所在地:東京都)

節税額:約270万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

生前母より聞いていた実家の金額よりも安く家を手離したが、当時の領収証など書類がなかったため、譲渡所得税が高額になり、困っていた。

当事務所にご依頼頂いたキッカケは何ですか?

ネットで調べていて見付けました。

当事務所に依頼して良かった!と思うことは何でしょうか?

不動産会社の税務相談では、取得費が不明だと不動産売却額の5%で計算されるとの回答。これだと譲渡所得が大きくなり、実際には買った時より安く売っているのに課税されることとなり、納得がいかなかった。小塩先生に相談したところ、取得費についての意見書を作成していただけることとなり、税理士の先生も紹介していただき、納得出来る納税額になり大変節税できました。

本当にありがとうございました。

無事に確定申告も済ませ、ホッとしております。

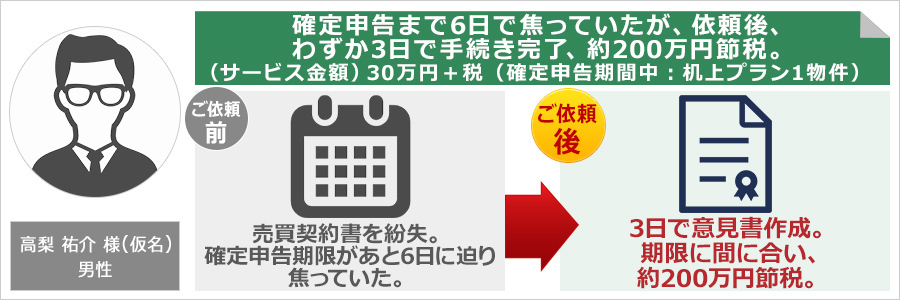

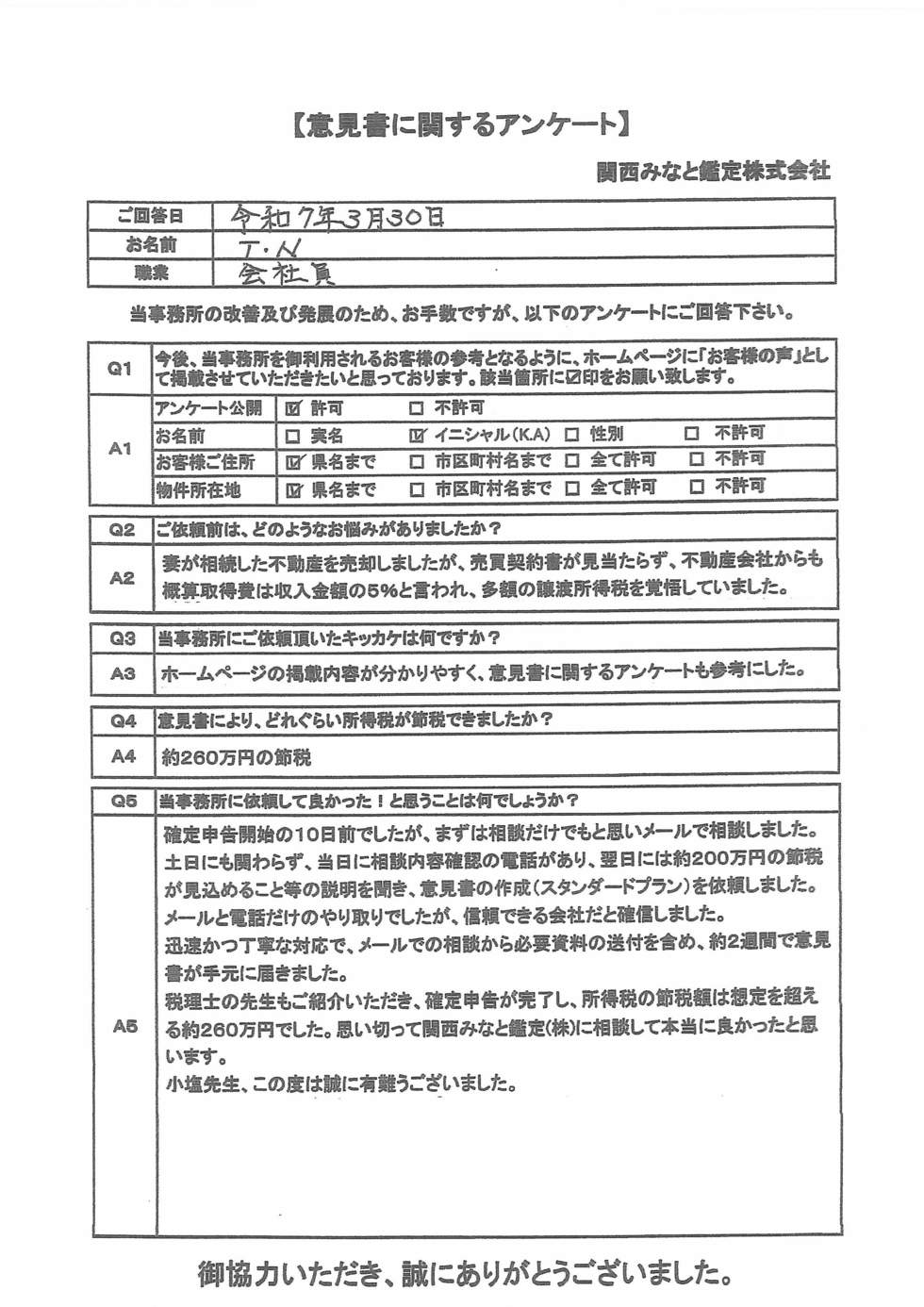

福岡県 T.N 様(物件所在地:福岡県)

節税額:約260万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

妻が相続した不動産を売却しましたが、売買契約書が見当たらず、不動産会社からも概算取得費は収入金額の5%と言われ、多額の譲渡所得税を覚悟していました。

当事務所にご依頼頂いたキッカケは何ですか?

ホームページの掲載内容が分かりやすく、意見書に関するアンケートも参考にした。

当事務所に依頼して良かった!と思うことは何でしょうか?

確定申告開始の10日前でしたが、まずは相談だけでもと思いメールで相談しました。

土日にも関わらず、当日に相談内容確認の電話があり、翌日には約200万円の節税が見込めること等の説明を聞き、意見書の作成(スタンダードプラン)を依頼しました。

メールと電話だけのやり取りでしたが、信頼できる会社だと確信しました。

迅速かつ丁寧な対応で、メールでの相談から必要資料の送付を含め、約2週間で意見書が手元に届きました。

税理士の先生もご紹介いただき、確定申告が完了し、所得税の節税額は想定を超える約260万円でした。思い切って関西みなと鑑定(株)に相談して本当に良かったと思います。

小塩先生、この度は誠にありがとうございました。

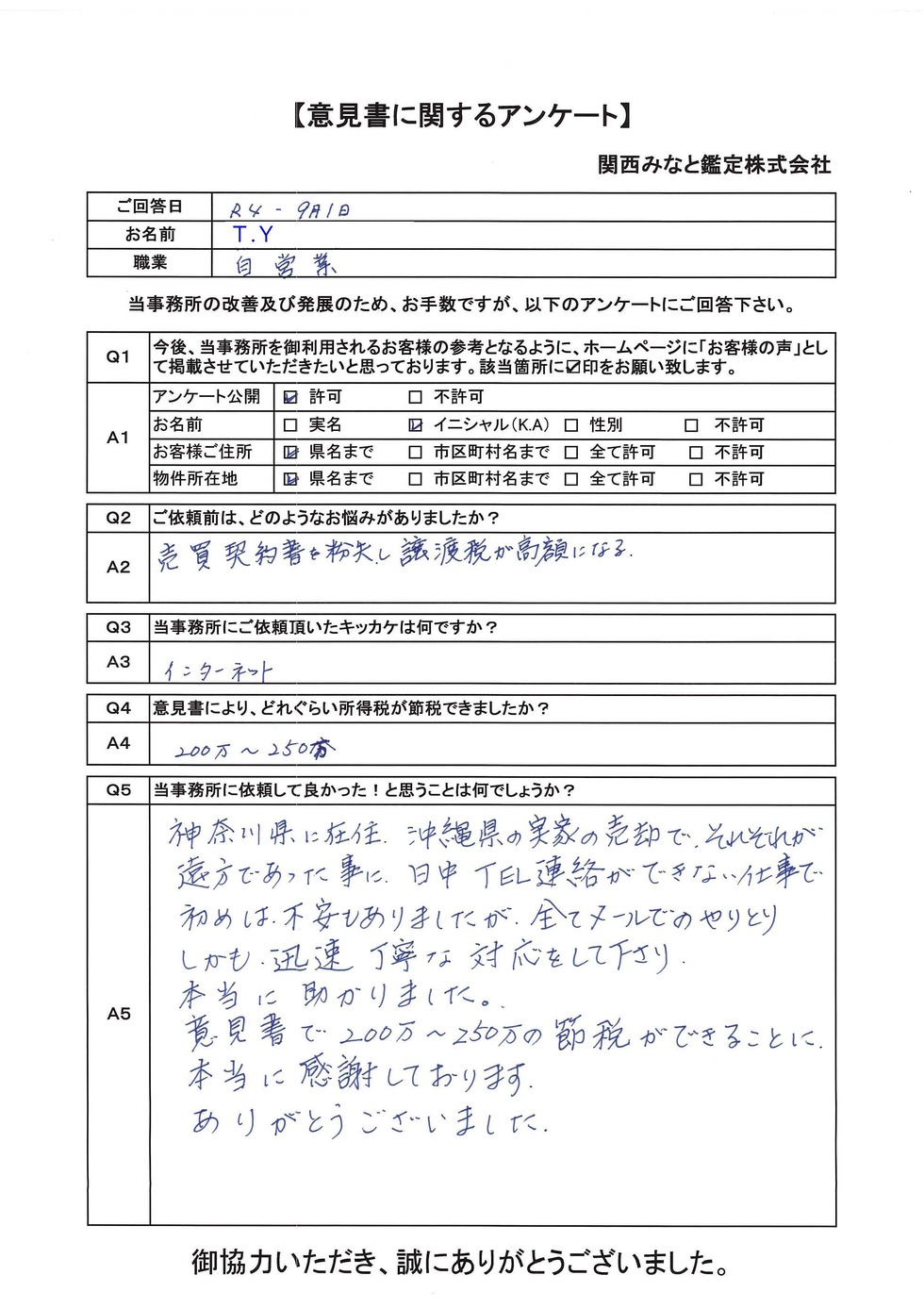

神奈川県 T.Y 様(物件所在地:沖縄県)

節税額:約200~250万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

売買契約書を紛失し、譲渡税が高額になる。

当事務所にご依頼頂いたキッカケは何ですか?

インターネット

当事務所に依頼して良かった!と思うことは何でしょうか?

神奈川県に在住。

沖縄県の実家の売却で、それぞれが遠方であった事に、日中TEL連絡ができない仕事で、初めは、不安もありましたが、全てメールでのやりとり、しかも迅速、丁寧な対応をして下さり、本当に助かりました。

意見書で200万~250万の節税ができることに本当に感謝しております。

ありがとうございました。

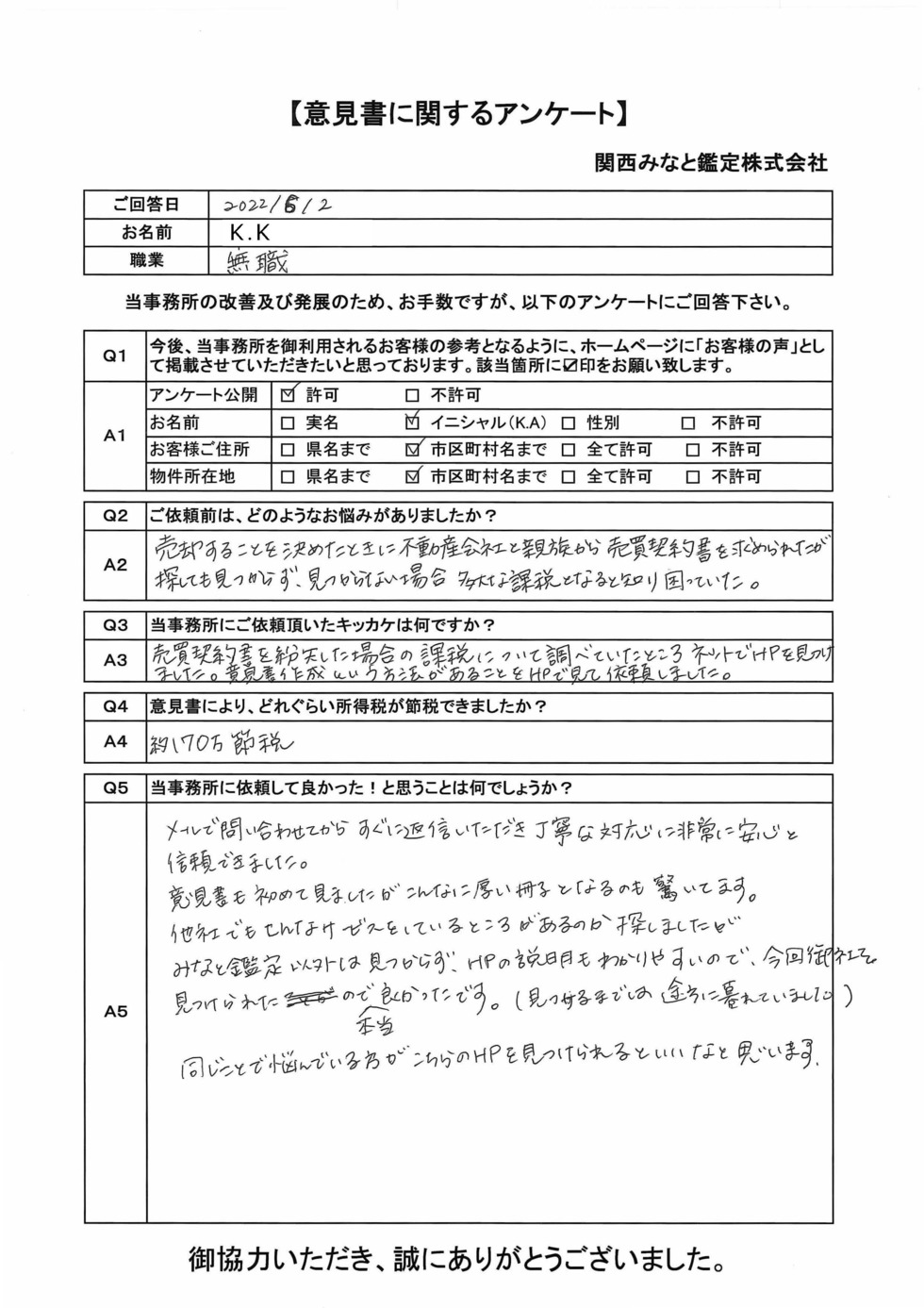

神奈川県横浜市 K.K 様(物件所在地:東京都杉並区)

節税額:約170万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

売却することを決めたときに不動産会社と親族から売買契約書を求められたが探しても見つからず、見つからない場合、多大な課税となると知り困っていた。

当事務所にご依頼頂いたキッカケは何ですか?

売買契約書を紛失した場合の課税について調べていたところ、ネットでHPを見つけました。意見書作成という方法があることをHPで見て依頼しました。

当事務所に依頼して良かった!と思うことは何でしょうか?

メールで問い合わせてからすぐに返信いただき、丁寧な対応に非常に安心と信頼できました。

意見書も初めて見ましたが、こんなに厚い冊子となるのも驚いてます。

他社でもこんなサービスをしているところがあるのか探しましたが、みなと鑑定以外は見つからず、HPの説明もわかりやすいので、今回御社を見つけられたので本当良かったです。(見つけるまでは途方に暮れていました)

同じことで悩んでいる方が、こちらのHPを見つけられるといいなと思います。

書籍を出版致しました!

譲渡所得の節税が可能な「意見書等」の作成料金

料金は「売却価格」と「調べる深さ」に合わせて決まります。

売却価格が大きいほど、税金の影響額も大きくなりやすく、

あとから説明を求められた場合に備えて、確認・整理・根拠のまとめ方も厚くなるため、料金の考え方を分けています。

※1 税金が必ず安くなる、と約束するものではありません。

※2 スマホの方は、横向きにすると見やすくなります。

| スタンダードプラン | プレミアムプラン | ||

|---|---|---|---|

| 意見書の作成料金 (1時点の料金) | 【売却価格 ≦ 6,000万円】 40万円(税込み44万円) ※6,000万円超はプレミアムのみ対応 (調査を厚くするため) | 【売却価格 ≦ 6,000万円】 60万円(税込み66万円) 【売却価格 > 6,000万円】 売却価格 × 1.1%(税込み) | |

| 現地調査 | × | ○ | |

| 市役所調査・道路調査 | × | ○ | |

| 法務局資料の取得 | ○ | ○ | |

| 売主の確認 | ○ | ○ | |

| 土地取得日の確認 | ○ | ○ | |

| 土地取得年の路線価取得 | △ | ○ | |

| 土地取得年の住宅地図取得 | × | ○ | |

| 不動産の売却相談 | ○ | ○ | |

| 税理士の紹介【別途費用】 | ○ | ○ | |

| おすすめの方 |

|

| |

| 留意事項 |

| ||

具体例(特別控除なしのケース)

| 弊社を利用しない場合 | 弊社を利用した場合 | |

|---|---|---|

| ①売却価格 | 3,000万円 | |

| ②購入価格 | 150万円(概算取得費5%) | 2,500万円 |

| ③譲渡費用 | 106万円 | |

| ④長期税率 | 20.315% | |

| ⑤概算税額((①-②-③)×④) | 約557万円 | 約80万円 |

| ⑥弊社を利用することによる節税額 | 約477万円(約557万円-約80万円) | |

| ⑦意見書作成費用(スタンダードプラン) | 44万円 | |

| ⑧お客様の実質的な節税額(⑥-⑦) | 約433万円 | |

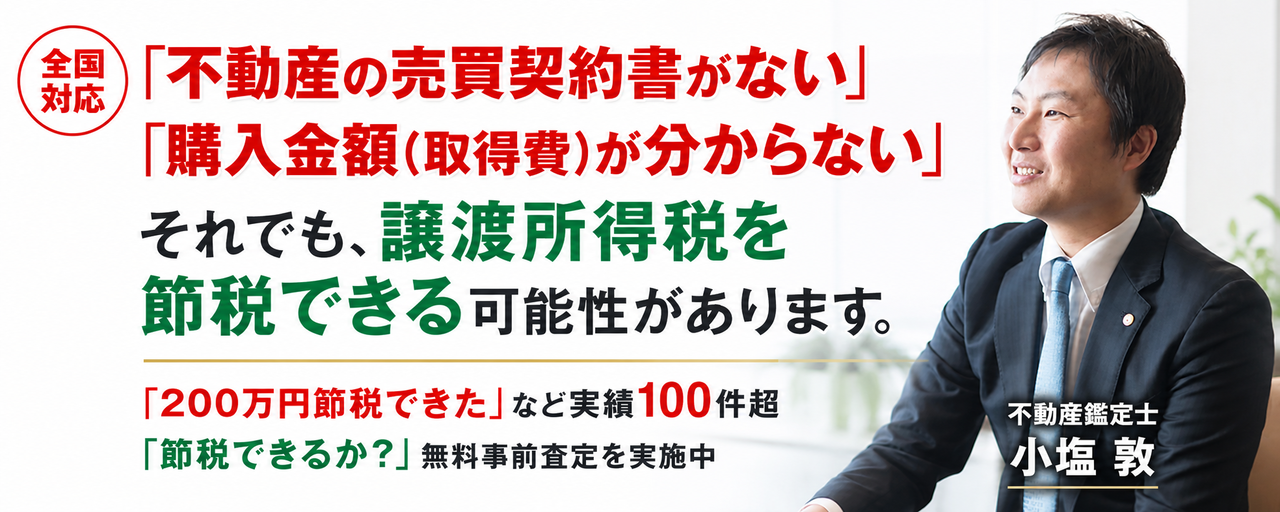

不動産鑑定士の私が「意見書」の作成を行います!

代表取締役 小塩 敦

| 保有資格 |

| |

|---|---|---|

| 所属 |

| |

| 経歴 |

| |

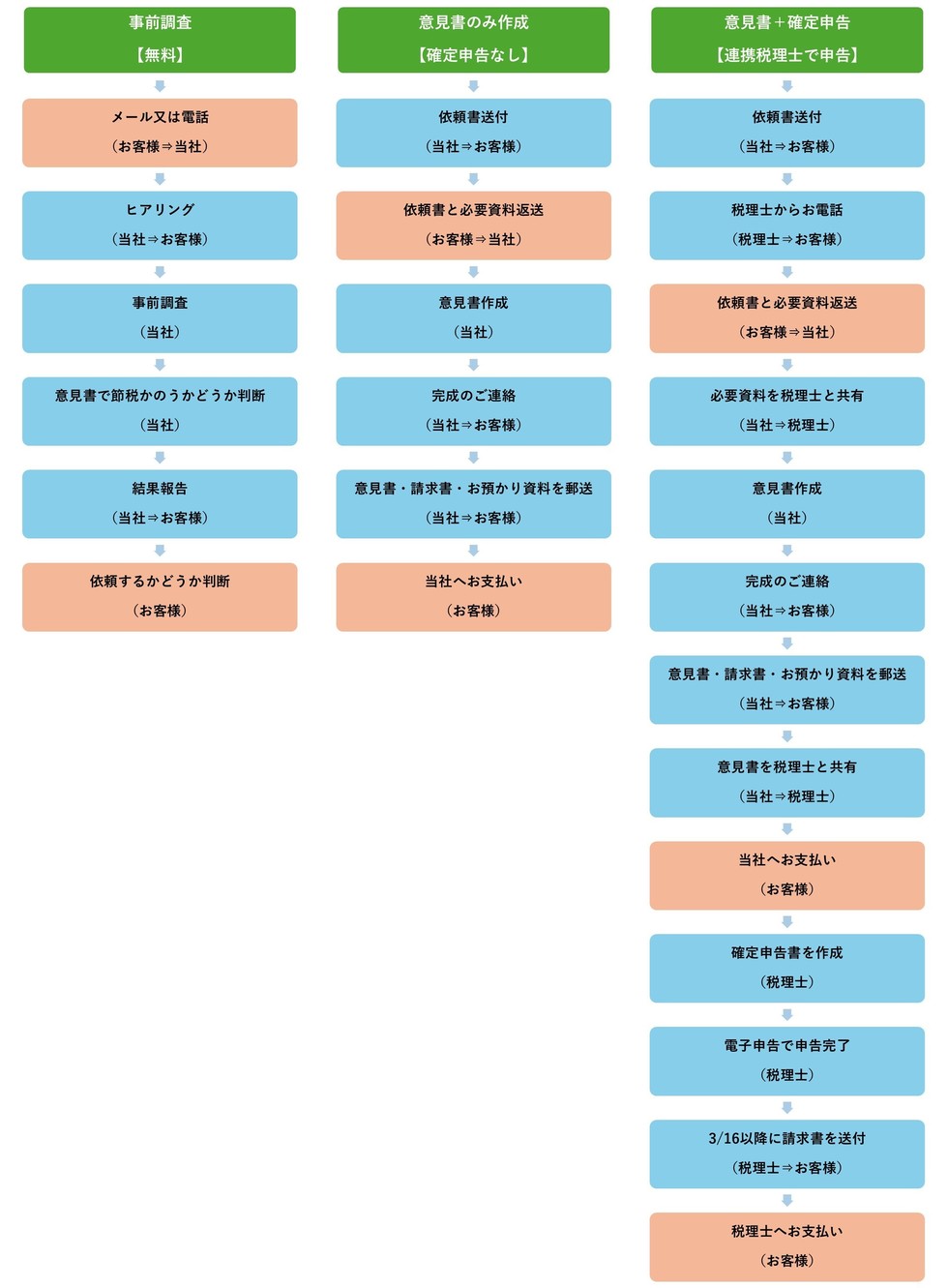

サービスの流れ

お問い合わせ

受付時間:9:00~18:00(土日祝:予約対応)

無料相談・無料事前査定の実施

お電話、メール、LINE、面談等で無料相談を行います。

お客さまの現在の状況を詳細に把握させていただき、購入時の取得費を合理的に算定できるのかどうか吟味致します。

合理的に算定できそうであれば、事前査定(無料)を行なわせていただきます。

ご契約

無料相談・事前査定実施後、ご納得いただけましたら、正式にご契約となります。

弊社から依頼書を郵送致しますので、住所、氏名、押印をしていただき、同封の返信用レターパックでご返信をお願い致します。

ご契約はメール又はLINEで行うことも可能です。

意見書作成に必要な書類の御提示

意見書の作成で必要となる資料は、概ね以下の通りです。

- 今回売却した不動産の売買契約書(必ず御提示)

- 今回売却した不動産の重要事項説明書(あれば御提示)

- 直近の固定資産税課税明細書

- その他(案件毎で異なるため、ご契約後にお伝えします)

大変お手数ですが依頼書郵送時に同封しております返信用レターパックでご返送をお願いします。

メール送信、LINE送信も可能です。

メールでファイル容量が大きい場合は、弊社でお客様専用のクラウドフォルダを作成させていただきます。

【メール】お問い合わせフォームをご利用下さいませ。

【ご郵送】〒658-0032

兵庫県神戸市東灘区向洋町中6-9 神戸ファッションマート8S-26

意見書の作成

意見書の作成に取りかからせていただきます。

成果品の早期納品を心がけておりますが、確定申告の時期は、大変混み合い、やむなくお断りさせていただく場合がありますので、ご注意下さい。

意見書の製本

意見書が完成しましたら、お電話、メール、LINE、ショートメール等で結果をお伝えさせていただきます。

ご納品

成果品をご郵送させていただきます。

同時にご請求書も同封させていただきますので、請求書に記載されている金額をご確認の上、弊社指定の口座へお振込みいただきます。

【ご依頼の流れ】

事務所地図・アクセス

事務所

六甲ライナー「アイランドセンター」駅直結

駐車場

地下にコインパーキングあり

よくあるご質問

売買契約書がありません。本当に取得費を5%以外で計算できる可能性はありますか?

可能性はあります。

購入時の売買契約書がない場合でも、当時の公的資料、地価の推移、裁決事例などをもとに、取得費を合理的に説明できるケースがあります。

ただし、すべての不動産で認められるわけではありません。

そのため、当社では正式なご依頼前に、無料の事前査定を行い、取得費を合理的に説明できる可能性があるかを確認しています。

相続した不動産でも相談できますか?

はい、相続した不動産のご相談は多くあります。

相続した不動産では、親が購入した当時の売買契約書が見つからず、取得費が分からないケースがよくあります。

そのまま概算取得費5%で申告すると、売却価格の大部分が利益とみなされ、多額の譲渡所得税が発生することがあります。

まずは、お手元にある資料だけでご相談ください。

どれくらい節税できるか、事前に分かりますか?

おおよその見込みは、無料の事前査定で確認できます。

売却価格、譲渡費用、想定される取得費、特例の有無などによって、節税見込み額は変わります。

当社では、事前査定の結果、節税見込み額よりも当社報酬の方が高くなる場合は、意見書の作成をおすすめしていません。

無理に契約をすすめることはありませんので、ご安心ください。

税務署に必ず認められますか?

税務署に100%認められる保証はありません。

ただし、当社では、国税不服審判所の裁決事例や公的資料等を踏まえ、できる限り合理的に説明できるように意見書を作成しています。

また、税務署から確認があった場合に、税理士の先生が説明しやすいよう、取得費の根拠を整理した資料として作成します。

税理士がいないのですが、相談できますか?

はい、相談できます。

当社では、取得費意見書の作成だけでなく、必要に応じて、譲渡所得の申告に対応できる税理士の先生をご紹介することも可能です。

「不動産を売却したが、どの税理士に相談すればよいか分からない」という方も、まずはご相談ください。

【追伸】売主のあなたに1つお願いがあります!

意見書については、お客様からのお問い合わせも非常に多くございます。

税務署へご相談に行かれた方、税理士にご相談された方、どうして良いか分からない方等様々です。

このようにお困りの売主様を全力で救済すべく、意見書の全てを不動産鑑定士の小塩が全て対応させていただいております。

当然マンパワーに限りがあるため、確定申告時には、誠に残念ながらお問い合わせいただいても、意見書の作成をお断りさせていただくケースもございます。

このような事態にならないためにも、売却前後で早めのご相談をおすすめしております。

全力でアドバイスさせていただきますので、お気軽にお問い合わせくださいませ。

「意見書」の作成でお客様が得られる利益

取得時の売買契約書がなくても、譲渡所得を節税できる。

売却後の住民税・国民健康保険料・介護保険料の増加を回避できる。

譲渡所得の申告に強い税理士の紹介を受けられる。

・無料相談をご依頼されても、ご契約の義務は一切ありませんし、後日弊社から契約を迫ることもありません。

・送信前にメールアドレス、電話番号をご確認下さいませ。

・送信後に自動返信メールが返ってこない場合、メールアドレスが間違っているか、自動返信メールが迷惑フォルダに入っている場合がございますので、ご留意願います。