兵庫県神戸市東灘区向洋町中6丁目9番地

神戸ファッションマート8F 8S-26

平成29年12月31日で

「広大地」は廃止となりました!!

平成29年12月31日までの相続開始は「広大地」の適用が可能ですが、平成30年1月1日以降の相続開始については、「地積規模の大きな宅地」という評価になります。

「地積規模の大きな宅地」については、以下のサイトをご覧下さいませ。

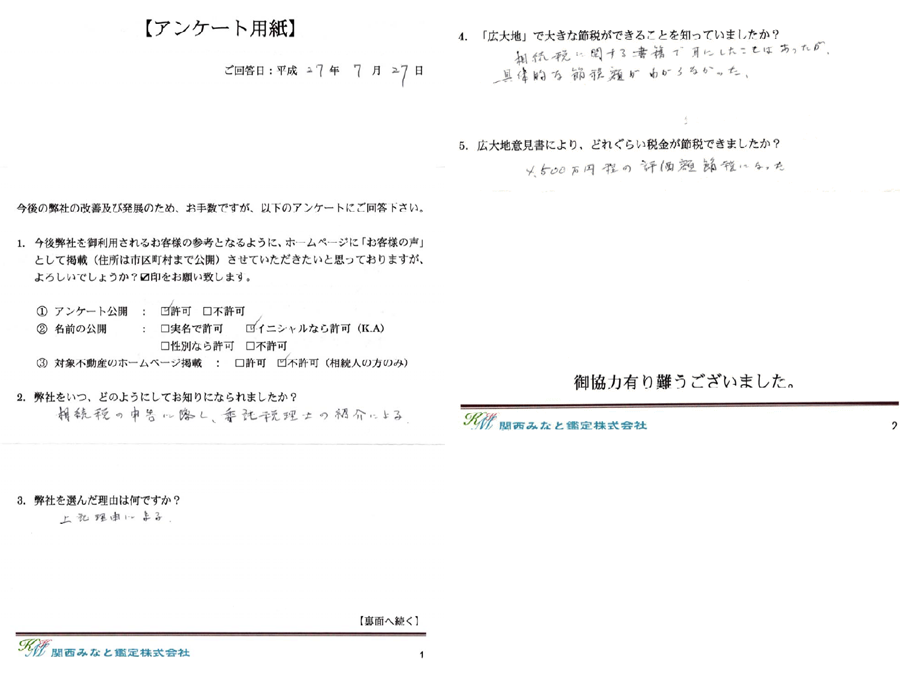

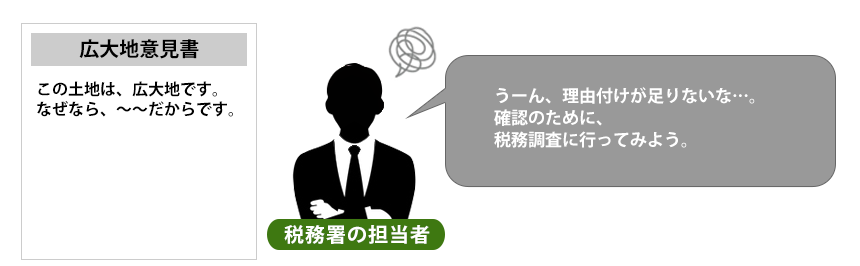

広大地意見書を利用して申告を行った

「お客様の声」をご覧下さい!

「広大地になるか?」が心配でしたが、無事に認められました。

兵庫県伊丹市 M.A 様(物件所在地:兵庫県伊丹市)

節税額:約3,000万円

ご依頼前は、どのようなお悩みがありましたか?

私は父の他界により、いくつかの土地を相続していました。

その中に、敷地の大きな土地が2つありましたが、その分、相続税の額も膨大なものでした。

今後の生活のことも考えて、何とか節約できないかと思い、相続税の軽減を考えるようになりました。

当事務所にご依頼頂いたキッカケは何ですか?

ちょうど、そのような悩みを抱えていた時、ネットで小塩さんのホームページを見つけました。

広大地の専門家であり、また私の友人と面識があるという偶然もあり、小塩さんに相談に乗って頂きました。

また、プロが使う専門用語や難しい話も、分かりやすく説明してくださり、安心してお任せできました。

当事務所に依頼して良かった!と思うことは何でしょうか?

「広大地にあたるかどうか?」が心配でしたが、小塩さんのおかげで、広大地判定してもらうことでき、本当によかったです。

小塩さんが、迅速に調査し、意見書の作成をしてくれたことにも、本当に感謝しています。

いろいろ細やかに対応して頂き、本当にありがとうございました。

マンションが建っていましたが、広大地と認めてもらえました。 兵庫県姫路市 K.S 様(物件所在地:兵庫県姫路市)

節税額:約4,500万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

広い土地を相続しましたが、マンションが建っていたため、広大地の申請は諦めていました。

ただ、相続税も高額だったため、なんとか節約ができないかと思い、いろいろ悩んでいました。

当事務所にご依頼頂いたキッカケは何ですか?

お世話になっている税理士さんから、小塩さんのことを伺いました。

広大地の専門家ということでしたので、少しでも相続税の節約ができないかと思い、相談に乗って頂きました。

すると、無料診断で、「マンションが建っていても、広大地として認められますよ」と言ってもらえました。

説明もとても分かりやすく、信頼できると思ったので、依頼をさせて頂きました。

当事務所に依頼して良かった!と思うことは何でしょうか?

4,500万円の節約ができたことです。

マンションが建っていたため、かなりむずかしい状況だったと思いますが、マンションの入居率やこれまでの家賃変動率など、様々な項目をチェックし、広大地であることを証明してくれました。

小塩さんのおかげで多額のお金を無駄にせずに済みました。

本当にありがとうございました。

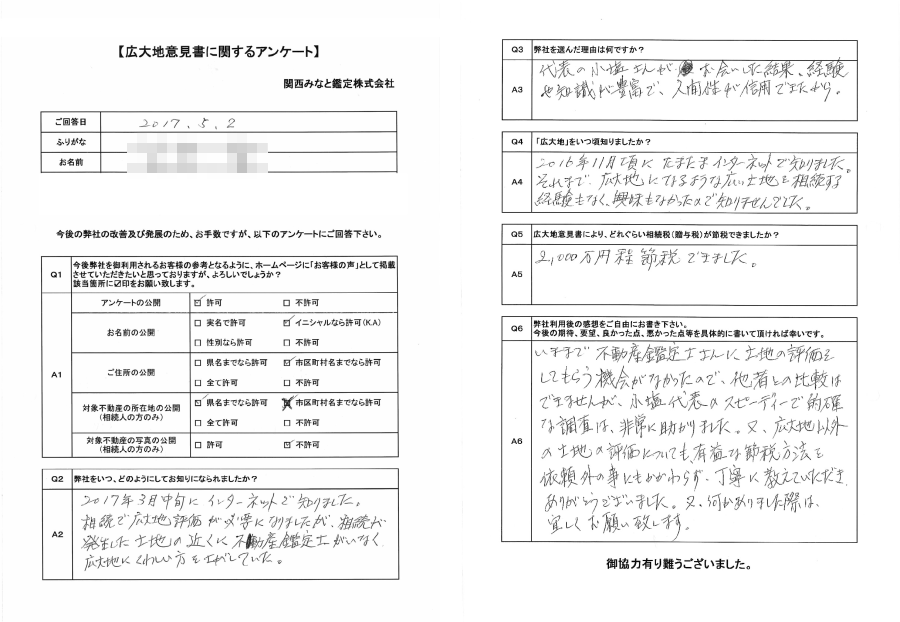

依頼外のことにも関わらず、広大地以外の土地の評価についても、有益な節税方法を教えて頂きました。 神奈川県相模原市 K.T 様(物件所在地:熊本県)

節税額:約2,000万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

2017年3月中旬に、インターネットで知りました。

相続で広大地評価が必要になりましたが、相続が発生した土地の近くに不動産鑑定士がいなく、広大地に詳しい方を探していました。

当事務所にご依頼頂いたキッカケは何ですか?

代表の小塩先生にお会いした結果、経験や知識が豊富だという印象を受けました。

人間性が信用できたので、依頼させて頂くことにしました。

当事務所に依頼して良かった!と思うことは何でしょうか?

今まで、不動産鑑定士さんに土地の評価をしてもらう機会はありませんでした。

そのため、他社との比較はできませんが、小塩代表のスピーディーで的確な調査は、非常に助かりました。

また、依頼外のことにも関わらず、広大地以外の土地の評価についても、有益な節税方法を教えて頂きました。

また何かありました際には、よろしくお願いいたします。

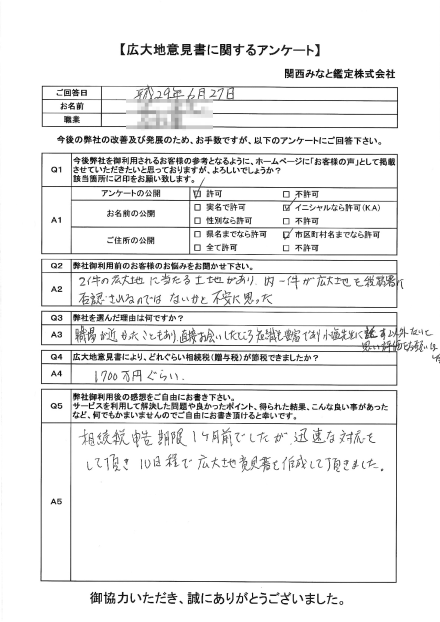

小塩先生に話す以外ないと思い、評価をお願いしました。 兵庫県伊丹市 H.T 様(物件所在地:兵庫県伊丹市)

節税額:約1,700万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

広大地に当たる土地が、2つありました。

そのうち1件が、税務署に否認されるのではないか?と不安に思っていました。

当事務所にご依頼頂いたキッカケは何ですか?

職場が近かったこともあり、直接お会いしたところ、知識も豊富であり、小塩先生に話す以外ないと思い、評価をお願いしました。

当事務所に依頼して良かった!と思うことは何でしょうか?

相続税申告の期限1ヶ月前でしたが、迅速に対応して頂きました。

結果、10日ほどで広大地意見書を作成して頂きました。

現地の諸事情もふまえて広大地判定をしてくれるので、安心して任せられます。 福島県 S.T 様(物件所在地:福島県)

節税額:約170万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

「広大地になるのかどうか?」判断できずにいました。

当事務所にご依頼頂いたキッカケは何ですか?

ホームページを見て、「サービス内容」と「料金説明」がとてもわかり易かったので、安心して依頼できました。

また、電話対応も早く、説明も具体的で分かりやすかったです。

当事務所に依頼して良かった!と思うことは何でしょうか?

- 電話対応が早かったです。また、説明も具体的で分かりやすかったです。現地訪問の予約も早く、初めての依頼でしたが、信頼できました。

- 開発想定図の作成や、開発許可事例の調査をはじめ、現地の諸事情もふまえて広大地判定をしてくれるので、安心して任せられます。

- 出張旅費などを含めた料金設定なので、費用対効果も事前にわかり、依頼しやすいです。

無料診断で「広大地の可能性が高い」と教えてもらい、依頼しました。 大阪府大阪市 A.N 様(物件所在地:大阪府箕面市)

節税額:約600万円

ご依頼前は、どのようなお悩みがありましたか?

祖父からの相続で、1,600㎡の農地を相続しました。

納税額も高かったため、この土地を広大地として認定してもらえないかと考えるようになりました。

当事務所にご依頼頂いたキッカケは何ですか?

広大地の適用ができないかと悩んでいた時、税理士の先生から、小塩さんのことを紹介して頂きました。

小塩さんには無料で、土地の診断を行って頂き、「広大地の可能性が高い」とおっしゃってくれたため、依頼をさせて頂きました。

当事務所に依頼して良かった!と思うことは何でしょうか?

小塩さんのおかげで、600万円の節約ができました。

広大地意見書の作成でも、とても丁寧な調査をして頂き、説得力のある意見書を作って頂きました。

無料診断から申請まで、丁寧な対応をしていだたき、本当にありがとうございました。

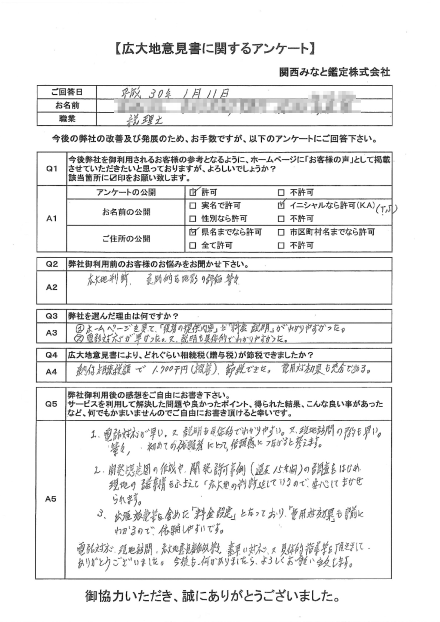

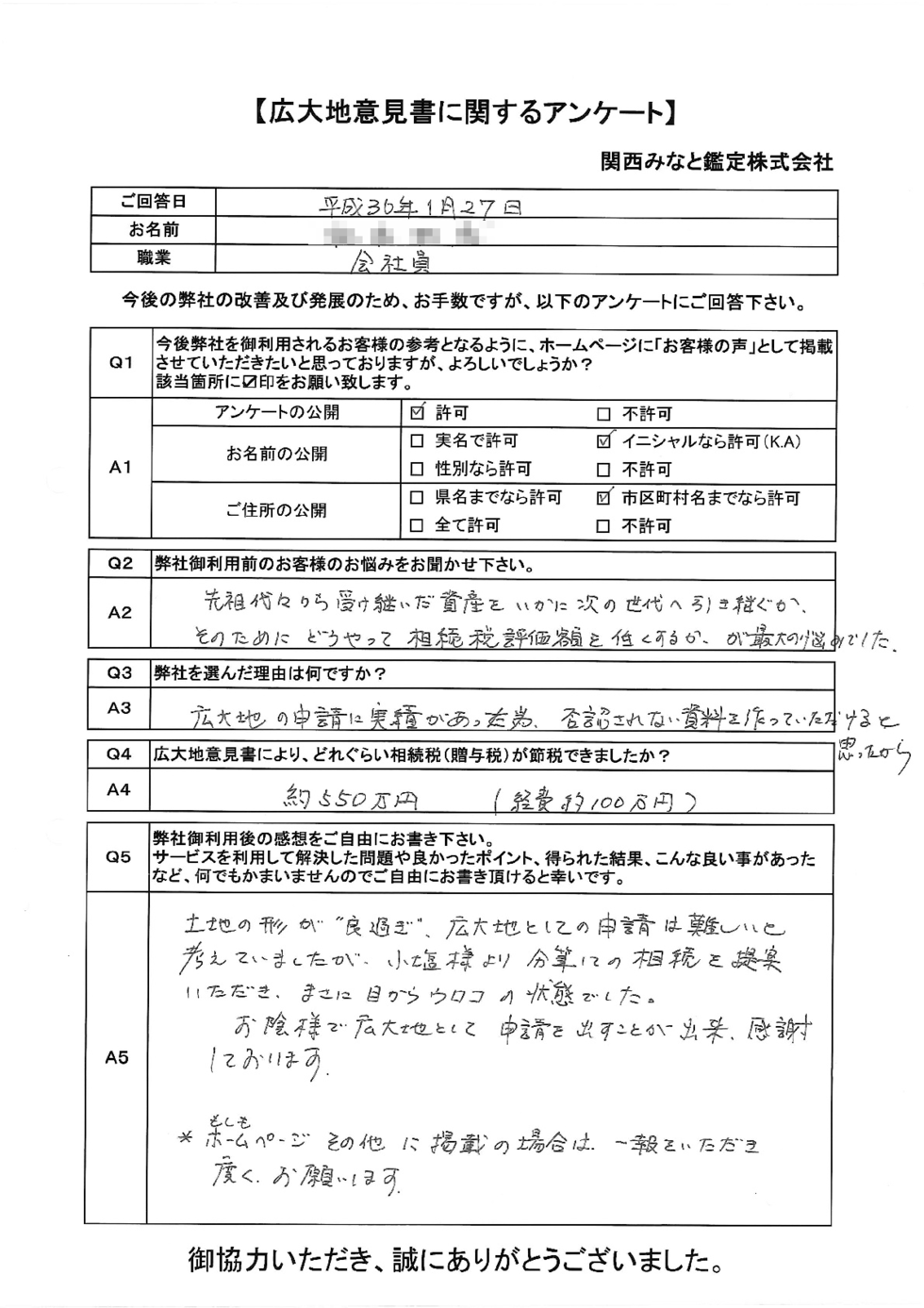

小塩先生のご提案は、まさに目からウロコでした。 愛知県江南市 K.S 様(物件所在地:愛知県江南市)

節税額:約550万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

「先祖代々から受け継いだ資産を、いかに次の世代に引き継ぐか?」

「そのために、どうやって相続税評価額を低くするか?」

これが最大の悩みでした。

当事務所にご依頼頂いたキッカケは何ですか?

広大地申請に実績があったので、信頼できると感じました。

「税務署に否認されない資料を作って頂ける」と期待できました。

当事務所に依頼して良かった!と思うことは何でしょうか?

個人的に、「土地の形が良すぎるので、広大地申請は難しい」と考えていました。

しかし、小塩様より、分筆しての相続を提案して頂き、まさに目からウロコでした。

お陰様で、広大地として申請でき、感謝しております。

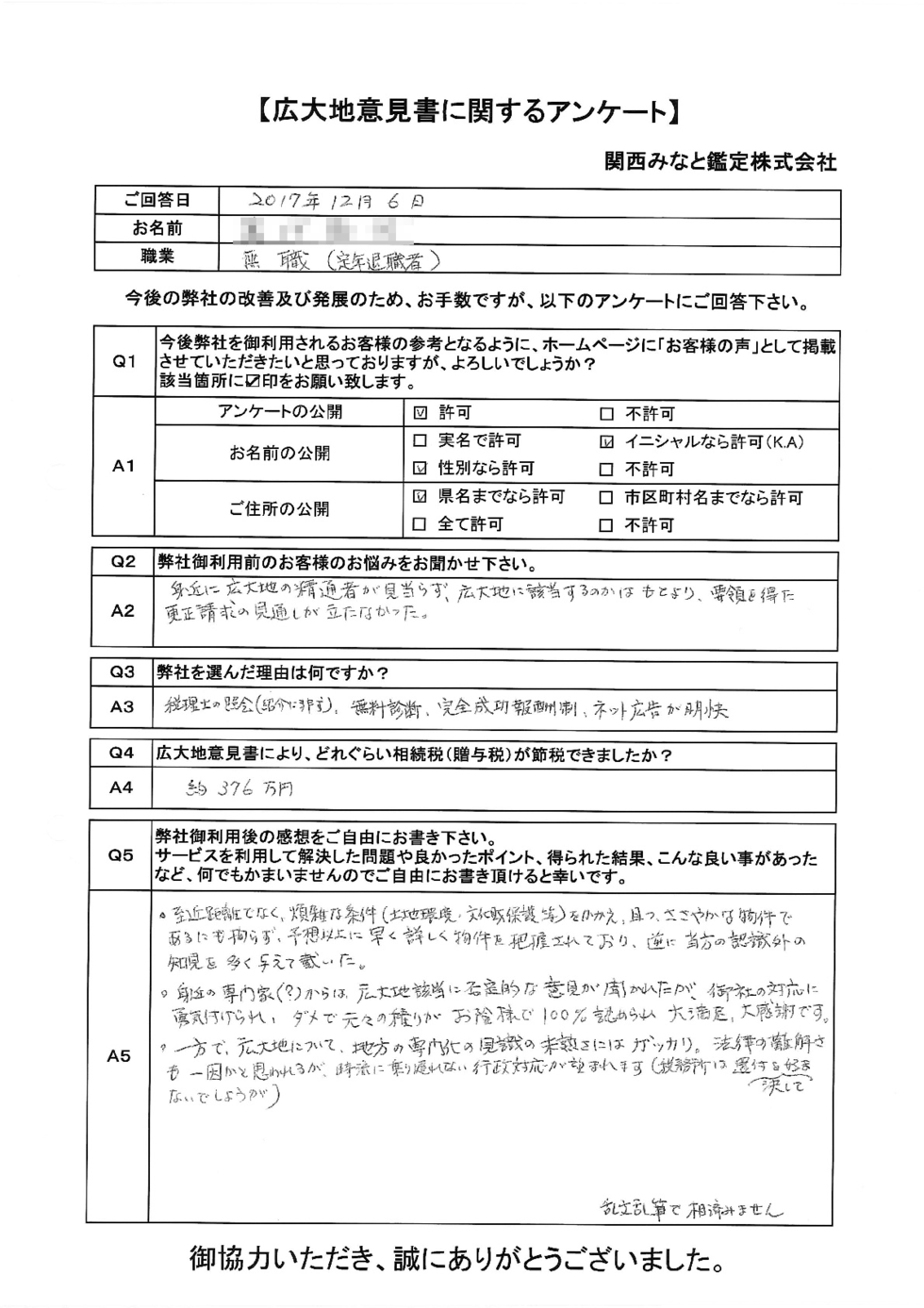

身近な専門家からは、 広大地該当に否定的な意見を聞いていましたが、広大地申請が通りました。 岩手県 R.B 様(物件所在地:山口県)

節税額:約376万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

身近に、広大地に精通している方がおらず、困っていました。

広大地に該当するかはもとより、要領を得た更正の請求の見通しが立たずにいました。

当事務所にご依頼頂いたキッカケは何ですか?

税理士さんからの照会です。

無料診断もして頂き、完全成功報酬制という料金設定も明快であったので、お願いしました。

当事務所に依頼して良かった!と思うことは何でしょうか?

身近な専門家からは、広大地該当に否定的な意見を聞いていました。

しかし、小塩先生の対応に勇気づけられ、おかげさまで100%認められ、大満足しています。

近距離ではなかったにも関わらず、予想以上に早くご対応頂きました。

煩雑な条件(土地環境、文化財保護など)もあり、かつ小さな案件でしたが、とても助かりました。

逆に、当方の認識外の知見を多く与えて頂きました。

「少しでも相続税を減らせないか?」という思いで依頼。迅速な対応に感謝しています。 愛知県名古屋市 C.T 様(物件所在地:大阪府枚方市)

節税額:約350万円

ご依頼前は、どのようなお悩みがありましたか?

父の死後、土地を相続しましたが、思った以上に相続税が高かったことに驚きました。

後日、「広大地」という言葉を知り、自分が相続した土地も広大地に当たるのではないか?

少しでも相続税を減らせるのではないか?

と思い、対応してくれる事務所はないか、考えるようになりました。

当事務所にご依頼頂いたキッカケは何ですか?

広大地の案件を取り扱う土地鑑定士さんは、他にもいましたが、小塩さんのところは、ホームページも詳しく、電話相談でも、とても丁寧でした。

調査などの対応もとても早く、信頼できると判断して、小塩さんにお願いすることにしました。

当事務所に依頼して良かった!と思うことは何でしょうか?

とにかくスピード感がすごかったです。

相談や調査の時から、迅速な対応をして頂きましたが、広大地意見書の作成も想定より早く、本当に助かりました。

おかげさまで、相続税も減らすことができて、本当に助かりました。

「5,000万円の節約は可能」と言って頂いた。 福岡県糸島市 H.Y 様(物件所在地:大阪府寝屋川市)

節税額:約5,000万円

ご依頼前は、どのようなお悩みがありましたか?

父の土地を相続した際、相続税がかなり高額だったため、少しでも金額を減らすことはできないかと考えていました。

そのとき、「広大地と認定されれば、相続税の金額が減ったり、還付されたりする」と知り、広大地として適用してもらうことはできないかと、思っていました。

当事務所にご依頼頂いたキッカケは何ですか?

広大地の適用を考え、ネットで検索をしていましたら、小塩さんのホームページを見つけました。

他の方のホームページと比べても、広大地についてとても詳しく書かれており、無料診断を申し込みました。

診断の結果、「5,000万円くらいの節約は可能」とおっしゃって頂き、また、レスポンスなどの対応もよかったので、依頼させて頂きました。

当事務所に依頼して良かった!と思うことは何でしょうか?

こちらの質問に対するレスポンスが早く、内容も的確で、とてもわかりやすかったです。

広大地意見書などの資料の完成度も高く、小塩さんのスキルの高さに感服しました。

今後も、不動産関係でご相談したいことがあれば、小塩さんにお願いしたいと思います。

相続に詳しい税理士でも「無理」と言った土地を、引き受けてくれました。 岡山県 男性(物件所在地:岡山県)

節税額:非公開

ご依頼前は、どのようなお悩みがありましたか?

広大地については知っていましたが、相続の際、専門の税理士さんに相談したところ、「1,000㎡以下だから、広大地には当たらない」と言われてしまいました。

そのため、一度は諦めましたが、その後、どうしても納得できず、自分で広大地について、調べ始めました。

自分の土地が広大地に当たるかどうか、それが一番の悩みでした。

当事務所にご依頼頂いたキッカケは何ですか?

広広大地について、自分で調べていた時、ウェブで小塩さんに出会えました。

はじめは無料診断からお願いしましたが、広大地についての知識も豊富で、何より人柄がよく、やる気も高いのが高評価でした。

おかげで、安心して依頼することができました。

当事務所に依頼して良かった!と思うことは何でしょうか?

税理士さんから無理だと言われるほど、むずかしい土地にも関わらず、受任して頂いたことです。

しかも、親身に対応して頂き、本当に助かりました。

おそらく小塩さんに出会わなければ、広大地のことは諦めて、そのままになっていたと思います。

本当にありがとうございました。

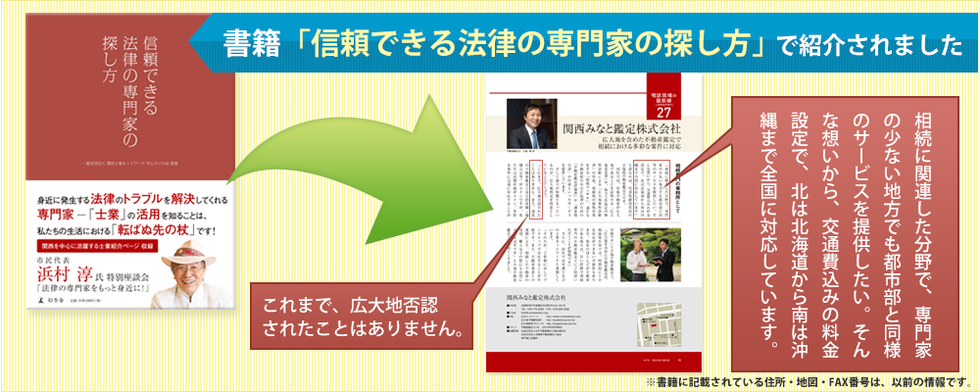

書籍を出版致しました!

先生は今、こんなことでお悩みではありませんか?

- 税務署に否認されずに、広大地で申告したい。

- 相続人からの損害賠償請求を回避したい。

- 500㎡以上の土地があるが、広大地に該当するのかどうかが分からない。

- 評価単位の分け方が良く分からない。

- 地方の個人事務所で広大地に詳しい人が周囲にいない。

- 会社顧問中心で相続案件の経験がなく、非常に不安だ。

広大地が分からないからといって、このままでは、

相続人に損害賠償請求される可能性があります!

ご存知の通り、広大地として申告できれば何百万円、何千万円もの節税が可能となります。

しかし、税理士の先生方は、広大地で大きな節税が可能と分かっていますが、判定が困難で否認されるのも嫌で、保守的に広大地申告を行っていないのが現実です。

広大地申告ができるにも関わらず行わなかった場合、当然のことですが、相続人に損害賠償請求されてしまう可能性があります。近年は、更正の請求を行って相続税が還付されたら、還付額と同額の損害賠償請求を行うというケースも出てきているようです。

確かに、税理士の先生方は広大地の否認を恐れ、広大地申告を積極的に行っていないのが現状ですが、弊社では税理士の先生と我々不動産鑑定士が力を合わせて、広大地についてきちんと相続人に説明し、リスクも理解していただき、積極的に広大地の申告を行うべきだと考えております。

また、広大地申告することができるようになれば、確実に他の税理士事務所との差別化をはかることができます。

広大地申告を正しく行い、損害賠償請求から逃れるためには、広大地に精通した不動産鑑定士をパートナーにすることが必要となります。

これを読まれている税理士の先生は広大地に興味を持っておられるはずですから、相続人のためにもきちんと広大地と向き合っていただきたいと思います。

相続税の申告期限は亡くなってから10ヶ月と決まっており、税務署は待ってくれません。1日でも早くご相談をいただくことが納税者の節税につながるものと考えます。

広大地申告で失敗した悲しい末路

- 相続人に損害賠償請求されてしまう

- 更正の請求屋に狙われてしまう

- 信頼を失って顧問先を失ってしまう

想像したくもないと思いますが、私が今までチェックしてきた相続税申告書には残念なことに、過大評価されている申告書が数多く存在します。こうした中、弊社のお客様で、実際に税理士の先生に損害賠償請求した相続人の方もいました。

広大地による節税額は何百万円、何千万円という単位の金額なので、相続人の方も必死です。

弊社にお問合せをされる相続人の方を見ておりますと、近年インターネットで広大地に関する知識を豊富にお持ちの方ばかりで、正直税理士の先生より詳しいなと思うことが多いです。

相続税も改正され増税されたため、相続人も節税したい思いで一杯なのです。

これからは広大地に対して真剣に向き合っていかなければ、このうような相続人から損害賠償請求される可能性があることを十分にご認識下さい!

もしかしたら、次はあなたかもしれません!

ここからは、弊社の経験に基づきお話しますが、特に注意が必要な税理士の先生は、会社の顧問税理士で法人税、所得税をメインにされている先生です。

このような先生方が作成された相続税申告書を拝見させていただきますと、土地評価で間違っている確率は100%と断言できます。理由は簡単で、普段会社の経理関連に携わっておられるため、不動産に関する基本的な知識を持ち合わせていないからにほかなりません。

明日は、我が身かもしれません。早期のご相談をおすすめ致します。

広大地申告で税理士の先生はこんなミスをしております!

①評価単位を誤って広大地を適用している(断トツに多いです)

相続税申告書を見ると、税理士の先生は必ず評価単位を間違えて評価しておられます。

自宅の敷地と生産緑地を一体評価しているような事例もありました。隣接する農地で、一方が生産緑地、他方が非生産緑地となっていても一体評価している事例もありました。

広大地の判定は確かに困難ですが、その前提である評価単位から理解されていない先生が非常に多くおられます。評価単位は、広大地適用できるかどうかに大きく影響致しますので、確実な判断を行う必要があります。

②潰れ地が生じないのに広大地を適用している

都道府県の条例や市区町村の開発指導要綱等を全く考慮せず、法的に分割することができないような開発シナリオを頭の中だけで想定し、潰れ地が生じないのに広大地を適用しているケースです。開発指導要綱については、各市区町村によって様々であり、これを無視して広大地は語れません。

近年における税務署との争点は、新しく道路が必要かどうかという点が最も多く、これを証明するには、「開発想定図」を作成することが最重要であり、開発指導要綱の熟読が欠かせません。

③建物があるからあきらめている

建物がない更地でなければ適用できないとの思い込みで広大地を適用していないケースです。

典型例は、被相続人の自宅の敷地です。このほか、農地、山林、借地権、底地、貸家建付地、無道路地でも広大地の条件を満たせば適用可能です。

④広大地の面積基準を勘違いしている

広大地が適用できる面積基準を全国一律1,000㎡以上と勘違いされているケースです。

この面積基準は、市区町村によって異なるものであり、500㎡のところもあれば、3,000㎡のところもあるので、注意が必要です。

参考ですが、この面積はあくまで目安であり、絶対基準ではないことに注意が必要です。つまり、この面積以下でも広大地適用できる場合があることを認識しておかなければなりません。

⑤最有効使用が店舗敷地であるのに広大地を適用している

周辺の利用状況や将来動向から判断すると店舗用地が最適な土地であるにも関わらず、市場動向を全く考慮せず、面積要件だけで安易に広大地を適用しているようなケースです。

現地調査しないと周辺状況も分からないので、地図上では判断できないことが多々あります。

⑥広大地を任意適用だと勘違いしている

財産評価基本通達24-4では、

「原則として、次に掲げる区分に従い、それぞれ次により計算した金額によって評価する。」

という文言があります。

「評価できる」であれば任意適用ですが、「評価する」は強制適用です。

したがって、税理士の先生が否認リスク等を恐れ、独断で広大地適用をせずに申告することは許されません。

このような申告を行えば、申告後に広大地を知った相続人から損害賠償請求されることになるでしょう。

ちなみに、平成10年11月9日の東京高裁の判例で、税理士の善管注意義務違反が認めらており、安易に広大地を適用しないということは、許されないことは言うまでもありません。

ご安心下さい、広大地申告できないのは

先生のせい…ではありません!

広大地かどうかの判定を行わずに申告するなんて税理士として後ろめたい、恥ずかしい事ではないか。

こんな沈んだお気持ちかもしれません。

いいえ、そんな事は全くありません。どうかご安心下さい。

問題は、先生の知識やスキルではなく国税庁の定めた「広大地」の認定基準があまりに難しすぎる点にあります。

これまで100件以上の広大地判定に携わった、プロの不動産鑑定士の私から見ても、鑑定知識がない方があの難解な基準を理解した上でちゃんと申告するのは不可能だと感じています。

それほど難解なのです。

「広大地申告なんてされたら税金が取れないから、税理士でも使えない難しい基準を作ってしまえ!」という国税庁の“悪意”すら感じています。

そもそも税理士試験で不動産の科目がないにも関わらず、相続税の申告においては、実に多くの不動産を評価しなければならないのは、おかしいと思います。先生のお気持ちはよく理解できるのですが、相続人の方からすれば、税理士の先生にお願いしたのだから大丈夫と思っておられるので、非常に厄介です。

また、税務署は税理士相手だと強く出てきますのでしっかりとした理論武装が出来ていないと最終的には広大地の申告をひっくり返されてしまう事にもなりかねません。

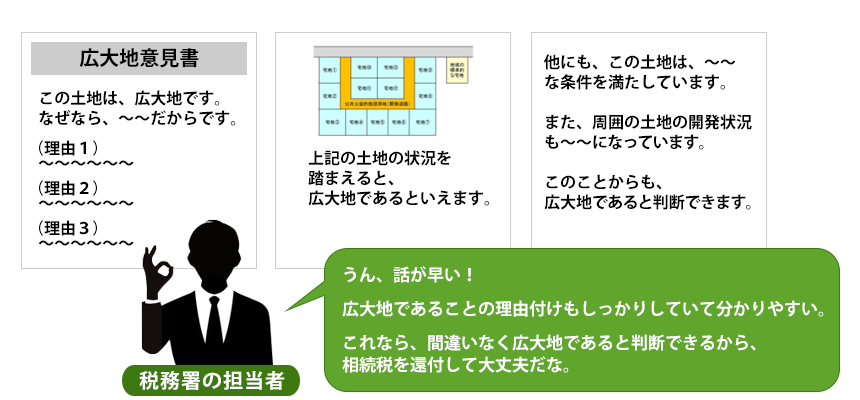

税務署に否認されない広大地申告方法があります!

広大地を利用した申告で大切なのが、否認に導こうと画策する税務署を黙らせる方法です。

正直申し上げますと、税務署を黙らせるには税務署がどう解釈しても広大地と認定せざるをえない証拠を添付するに限ります。

しかし、税理士が作った証拠ではいけません。

税理士が作成した証拠では、同じ税務という土俵なので何かと理論を振りかざして税務署は否認権を行使してくるのです。

同じ土俵に立つのをやめて下さい。

税務署の誰よりも不動産に詳しい、プロである不動産鑑定士の作った「広大地意見書」こそ税務署に最も効果的な証拠なのです。

そして、弊社ではこれまでたくさんの広大地意見書を作成した事で、税務署に指摘されやすい箇所を想定し、先回りして対応した広大地意見書の書き方を身につけることに成功しました。

これにより、税務署の担当者も安心して「広大地である」と認めることができることになり、弊社の広大地意見書で否認された事例は過去にありません。

広大地意見書のメリットと弊社が作成する「税務署に指摘されやすい箇所に、先回りして対応した広大地意見書」の特徴は、以下の通りです。

広大地意見書のメリット

①広大地申告で大きな節税が可能になり、相続人の方に喜んでもらえる。

②税務署に広大地を認めてもらいやすくなる。

③税務調査が入った時も安心して対応できる。

④先生が本業に専念でき、無駄な時間をカットできる。

⑤土地評価アドバイスが受けられ、更に節税できる可能性がある。

他社が作成する「一般的な広大地意見書」

弊社が作成する「税務署に指摘されやすい箇所に、先回りして対応した広大地意見書」

他社と差別化された弊社の強み

広大地否認ゼロ!

税務署の指摘内容を想定し、逆算して手を打ち、徹底的に説き伏せます。

私は、これまで100件以上の広大地判定の実績があります。

多くの実績があるからこそ、机上の空論ではなく、過去の事例に基づいたサポートが可能なのです。

広大地判定の際、税務署が指摘してきやすいポイントがあります。

当然、土地の状態や周りの環境などによって、指摘してきやすいポイントは違います。

しかし、私は今まで100件以上の実例があるため、前もって「この土地の場合、このポイントを指摘してきそうだ」と目星を付けることができます。

そのため、ポイントから逆算して、手を打つことができるわけです。

また、「過去にどのようなケースで広大地が否認されているか」など、広大地の判例も数多く研究しています。

ですので、安心してご相談下さい。

北は北海道から、南は沖縄まで、日本全国に対応可能です。

弊社は、北は北海道から、南は沖縄まで、日本全国に対応しております。

もちろん、ご依頼いただきましたら、どんな遠方でも必ず現地に行き、確認をします。

なぜ、ここまでのサポートを行うのか?と言うと、「現地を見るからこそ、はじめて最適なサポートができる」からです。

遠方だからと言って、調査を省略してしまったり、追加料金がかかったりはしません。

遠方の方も、安心してご相談下さい。

地方の税理士の先生と広大地の話をすると、よく、都会にしか広大地はないといったことを耳にするのですが、これは大きな間違いです。

地方には農地等も多くありますので、広大地が多く存在することは間違いありません。

しかし、地方の個人税理士事務所では、頼れる専門家が誰もいなくて困っているのが現状です。

そんな時はお声かけいただけますと、その際には私が駆けつけます。

弊社では、全国のお客様に不公平感のないように、交通費等の経費込、消費税別で全国一律料金となっておりますので、当該費用以外で追加で発生する費用はありません。

税理士の先生が苦手な図面作成を外部に委託しないで行えます。

税務署に提出する書類の中に、「開発想定図」というものがあります。

当事務所では、この開発想定図の作成を外部に委託せず、事務所内で行っています。

そのため、

- 安く作成することができる

- 税務署を説得する図が描ける

という大きなメリットがあります。

この2つのメリットについて、具体的に解説します。

安く早く作成することができる

開発想定図を作成するには、専用の「CAD」というソフトウェアが必要になります。

このソフトは約50万円と高額な上に、操作には、かなり高度な専門知識が必要で、経験のない方が簡単に使えるものではありません。

そのため、一般的に、開発想定図の作成は、外部に委託するケースが多くなっています。

しかし、弊社は、開発想定図の作成に必要な、専用のCADを導入し、その操作にも熟練しています。

これにより、外部に委託せずに済むので、その分の報酬をお安くすることができるのです。

税務署を説得する図が描ける

特に重要なのは、「税務署を説得する図が描ける」というメリットです。

開発想定図の描き方にも、税務署を説得するためのポイントが有ります。

そのため、税務署が指摘してきそうなところを、逆算して作成しなければなりません。

外部に委託してしまうと、開発想定図を描くこと自体はできても、税務署に納得してもらえるようにポイントを押さえて描くことは、なかなか難しいものです。

それに対して、弊社では、広大地に精通した不動産鑑定士が、税務署に指摘されやすいポイントを押さえて、開発想定図を作成することができます。

これにより、税務署も安心して「広大地である」と認めることができるのです。

また、広大地の是認確率についても、外注先の建築士や土地家屋調査士の先生は広大地の事を知らない可能性が非常に高いので、弊社のように税務署との争点を把握している不動産鑑定士自らが作成する図面とは、圧倒的に異なります。

税務署からの絶対的な信頼があります。

弊社は、相続税申告書の提出先である税務署から、毎年相続税標準地の鑑定評価を依頼を受けております。

これは、皆様がこれから申告するにおいて利用される相続税路線価の根源になるものです。

つまり、税務署側からすれば、相続税路線価業務を行っている不動産鑑定士に対する信頼は、極めて高いものになるのです。

この業務は、公的評価と言われる業務ですが、弊社が同業他社を分析した限り、ほとんどの業者が携わっていないことが判明しております。一般の方は、不動産鑑定士が相続税路線価業務に携わっているかどうかを調べるのは、ほぼ不可能かと思いますが、実は、ここに目には見えない税務署との信頼関係があるのです。

当然のことですが、相続税路線価業務に携わっているかどうかで、税務署の心証も大きく変わり、広大地が認められるかどうかにも影響することになると考えられます。

申告後も安心!税務調査にも対応致します。

税務調査は正直いつ行われるか分かりませんが、相続税申告書提出後1〜2年後で行われることが多いようです。

税務調査の立会については原則不動産鑑定士に立会権限がありませんので、税理士同席を条件に完全成功報酬で対応させていただきます。

また、国税不服審判所や裁判所に提出するための資料作成も作成可能です。(別料金)

税務調査で税務署が広大地否認してきて納得できなければ、国税不服審判所で徹底的に戦いましょう。

泣き寝入りすると大損しますのでご注意を!

広大地意見書等の料金

(全国一律で交通費等の経費込み、消費税込み)

税務署を説得するための「広大地意見書」

下記のサービスを御依頼いただければ、面倒な広大地判定を弊社が全て行います。

つまり、先生方は、無駄な時間を費やすことなく、本業に専念できるということです。

| 土地面積 | 路線価10万円/㎡未満 | 路線価10万円/㎡以上 |

|---|---|---|

| 1,000㎡未満 | 33万円 | 44万円 |

| 1,000㎡以上2,000㎡未満 | 44万円 | 55万円 |

| 2,000㎡以上3,000㎡未満 | 55万円 | 66万円 |

| 3,000㎡以上4,000㎡未満 | 66万円 | 77万円 |

| 4,000㎡以上5,000㎡未満 | 77万円 | 88万円 |

| 5,000㎡以上 | お問い合わせ下さい | お問い合わせ下さい |

| サービス内容 | ①電話相談 ➡対象不動産の現況を把握致します。 ②税理士の先生、相続人との面談 ➡遺産分割の内容等をヒアリング致します。 ③法務局調査 ➡謄本、公図、地積測量図、建物図面等を取得します。 ④現地調査 ➡減価要因がないか調査します。 ⑤市役所等の調査(用途地域、道路等の確認) ➡行政上、建物建築上の減価要因がないか調査します。 ⑥開発想定図の作成 ➡周辺の戸建分譲地等を参考に戸建開発想定を行います。 ⑦広大地意見書の作成 ➡申告時に税務署へ提出する広大地意見書を作成します。 ⑧税務調査(現地立会)の対応(税理士同席が条件) ➡11万円/件(交通費込み、税込み)で対応します。 | |

※2 対象不動産の利用状況(建物の有無等)によって、オプション料金が必要になります。

税務署を説得する「開発想定図」(机上作成)

下記のサービスを御依頼いただければ、専門的知識が必要となる戸建分譲の開発想定図の作成を弊社が全て行います。

建築士や土地家屋調査士も作成できますが、広大地の専門的知識を有する不動産鑑定士が作成することで、広大地の是認確率が一気に上昇します。

つまり、先生方は、開発指導要綱等を熟読して戸建分譲の開発想定図を作成する必要がなくなり、本業に専念できるということです。

| 土地面積 | 路線価10万円/㎡未満 | 路線価10万円/㎡以上 |

|---|---|---|

| 1,000㎡未満 | 16.5万円 | 22万円 |

| 1,000㎡以上2,000㎡未満 | 22万円 | 27.5万円 |

| 2,000㎡以上3,000㎡未満 | 27.5万円 | 33万円 |

| 3,000㎡以上4,000㎡未満 | 33万円 | 38.5万円 |

| 4,000㎡以上5,000㎡未満 | 38.5万円 | 44万円 |

| 5,000㎡以上 | お問い合わせ下さい | お問い合わせ下さい |

| サービス内容 | ①電話相談 ➡対象不動産の現況を把握致します。 ②法務局調査 ➡謄本、公図、地積測量図、建物図面等を取得します。 ③市役所等の調査(電話、インターネットで確認) ➡行政上、建物建築上の減価要因がないか調査します。 ④開発想定図の作成(机上作成) ➡申告時に税務署へ提出する開発想定図を作成します。 | |

「広大地意見書」と「開発想定図」の違い

「広大地意見書」は、開発想定図の作成も含まれ、過去の裁判例、裁決事例も考慮して作成するため、広大地の是認確率が大きく上昇するサービスです。

「開発想定図」は、対象不動産において、戸建分譲の開発想定を行い、広大地の適用条件の1つである潰れ地として開発道路が必要となることを証明するサービスです。近年は、開発道路の有無による税務署との争いが多く見られることに注意が必要です。広大地意見書までは不要だが、安価に広大地申請したお客様にお勧めのサービスです。

サービスの流れ

お問い合わせ

無料相談の実施・広大地無料診断書の作成

(通常3万円/件のところ、毎月5件限定で無料にて対応しております!)

お電話又は面談にて無料相談を行います。

お客さまの現在の状況を詳細に把握させていただき、最善策を御提示致します。

無料相談、広大地無料診断書作成時に必要なものとしては、以下のものが挙げられます。

特に資料がなくても無料相談等を行うことはできますが、一般論のみで終わってしまう可能性が高く、お客さまの問題解決につながらないことが考えられますので、なるべく御提示をお願い致します。

事前にメール、FAX、郵送等でいただければ、より詳細なアドバイスが可能になります。

- 土地、建物謄本

- 公図

- 地積測量図

- 建物図面

- 住宅地図

- グーグルまたはヤフー地図による物件位置図

- 固定資産税課税明細書・納税通知書(必ずご準備下さい)

ご契約

無料相談実施後、広大地無料診断書を作成して広大地の可能性を把握していただき、同時にお見積もり致します。

お見積もり内容にご納得いただけましたら、正式にご契約となります。

弊社から依頼書雛形を郵送致しますので、住所、氏名、押印をしていただき、同封の返信用封筒でご返信をお願い致します。

ただし、この段階でお気に召さなければ、無料相談のみで料金は発生いたしませんので、ご安心くださいませ。

広大地意見書の作成に必要な書類の御提示

広大地意見書の作成で必要となる資料の一覧表を弊社からお渡し致しますので、大変お手数ですが資料の御提示をお願い致します。

なお、お客さまから御提示いただく資料の有無が広大地判定に影響を及ぼす可能性が多々ありますので、ご協力をお願い致します。

「必要資料一覧表」に記載されているもので、準備の仕方が分からないものなどあれば、用意の仕方についてもお伝えさせていただきますので、ご安心くださいませ。

広大地意見書の作成

広大地意見書の作成に取りかからせていただきます。

必要書類が全て揃ってからではなく、お客さまにご準備していただいている間に同時並行で作業にとりかからせていただき、成果品の早期納品を心がけております。

また、現地案内も可能な限りお願いしております。

広大地意見書の製本

広大地意見書が完成した段階で、一度ご連絡させていただきます。

成果品の納品方法を再度確認させていただき、お客さまのGOサインが出た段階で製本作業にとりかからせていただきます。

ご納品

成果品を持参又は郵送させていただきます。

同時にご請求書も同封させていただきますので、請求書に記載されている金額をご確認の上、弊社指定の口座へお振込みいただきます。

推薦者の声

神戸ブライト法律事務所 弁護士 岡田 和也 先生

岡田和也弁護士

「速くて緻密」

小塩先生の仕事ぶりを表す言葉として、最適でしょう。

小塩先生は、北は北海道、南は沖縄まで、まさに日本全国で仕事をしておられます。

広大地案件、相続案件などを初めとして、非常に仕事の件数も多くご多忙かと思うのですが、そのフットワークの軽さは、他の不動産鑑定士の先生とは比べものになりません。

近畿圏の物件の鑑定をお願いしたときはもちろんのこと、関東圏の物件の鑑定をお願いしたときも、すぐに現地調査の日程を調整し、必要資料を揃えて、現地に飛んでくださいました。

そして、あっという間に鑑定書を作成していただきました。

その全ての過程が、「えっ、もうしていただけたんですか!?」という速さでした。

私も、仕事の処理の速さには自信を持っており、正直、他の弁護士とは比べものにならないと思います。

しかし、小塩先生の仕事の速さには、驚愕しました。

しかも、鑑定書を拝見すると、「よくそんなことまで気づかれましたね!」というような細かい箇所に至るまで非常に緻密な考察がなされており、先生の視野の広さと洞察力の深さを思い知らされました。

また、先生の鑑定書の内容は、とても説得的で、弁護士としての視点で見ても、安心できるものであります。

先生の鑑定書を裁判所に提出したところ、裁判所は何ら問題ないとして、先生の評価額をそのまま採用したこともありました。

今後も、小塩先生には大事な案件の鑑定をお願いしたいと思っています。

小塩先生、これからもどうぞよろしくお願いいたします。

薄木総合法律事務所 弁護士 薄木 英二郎 先生

薄木英二郎弁護士

我々弁護士は多くの相続案件に関与させていただき、多岐にわたる問題点をひとつひとつ解決していき、最終的に解決方法を導くことになります。

その際に、他士業の先生方と協働させていただくことがほとんどです。

なかでも不動産をお持ちの方が被相続人である場合には、相続税対策を考える必要があり、税理士と協働して対策を練るのですが、広大地認定の可否が問題となった場合、税理士では手に負えないことがほとんどです。

広大地の認定の可否が問題となることすら判断できない弁護士や税理士もいます。

その場合に頼りになるのが不動産鑑定士の先生なのですが、広大地認定の可否はとても判断が難しく、専門的知識が必要であることは当然ながら、多くの実績を積まれていなければ適切な判断が難しいです。

そこで頼りになるのは関西みなと鑑定株式会社の不動産鑑定士小塩先生です。

小塩先生は、広大地認定についての高度の専門的知識をお持ちであると同時に、多数の案件処理の実績がありますので、我々は安心して依頼をすることができます。

広大地の認定がされれば、相続人にとっては大きなメリットがありますので、広大地認定の可能性がある場合には「まずは小塩先生に相談しよう」ということになっています。

親身になって相談に乗っていただけますし、アドバイスも的確ですし、また、依頼者にとって気になる料金体系も明確なので、とても頼りにしています。

「広大地といえば小塩先生」ですので、広大地の認定可能性が少しでもあれば、まずは小塩先生にご相談されることをお勧めいたします。

L&P司法書士法人 司法書士 山本 耕司 先生

山本耕司司法書士

小塩先生とは、開業された時以来のお付き合いとなりますが、初めてお出会いさせていただいた時から今も変わらず感じることは、親しみやすく頼りがいのある先生だということです。

いつも甘えて相談をさせていただいておりますが、私がさせていただく質問にも的確にかつ丁寧にご回答いただき非常に心強い限りです。

特に広大地についてのことについては、1から丁寧に教えていただきましたので、相続案件等のご相談の中で広大地に関することが出てきましたら、是非お客様をご紹介させていただければと思っております。

皆様も広大地はもちろんのこと、不動産の鑑定についてご相談されたいときには、是非一度、小塩先生にご相談されることをお勧めします。きっといい出会いになると思っております。

小塩先生におかれましては、これからの更なるご活躍を心より願っております。

烏野利勝税理士事務所 税理士 烏野 利勝 先生

烏野利勝税理士

広大地鑑定が必要な案件が発生した際に、どなたか良い不動産鑑定士の先生がいないか探していたところ、知人の税理士から信頼できる先生がいるということで、小塩先生を紹介していただきました。

その際、他の不動産鑑定士の先生にも、少しお声をおかけしていたのですが、小塩先生の対応力と説得力が、断然まさっていたため、小塩先生にお願いすることにしました。

正式に小塩先生に依頼をしますと、即座に動いてくださり、鑑定対象の土地はもちろんのこと、その他の土地評価についても丁寧なアドバイスをいただきました。

お話を聞いておりますと、数多くの経験を踏まれて実績も確かなことが伝わってきましたし、土地評価だけでなく税法の知識もかなりお持ちで、小塩先生の博識に驚かされました。

広大地意見書も素早く完成し、中身を拝見しますと、詳細なデータと緻密な分析で作成されており、この短期間で、よくぞこれだけ調査していただいたものだな、と感心いたしました。

もちろん、税務署に完成した広大地意見書を自信をもって提出することができ、広大地が否認されることはないだろうと、安心しております。

今後も同様の案件が発生した場合はもちろんのこと、土地評価に頭を悩ますような案件が発生した場合は、小塩先生に鑑定を是非依頼したいと考えております。

また、同業者にも自信をもって推薦できる先生だと思っております。

今後も小塩先生のますますのご活躍を心より願っております。

丸山修税理士事務所 税理士 丸山 修 先生

丸山修税理士

相続税の申告において不動産の評価は必ず必要となってきます。

税法において決められた方法によって評価するのですがその評価額は申告する税理士によって違いが出ます。

その中で特に広大地評価をするか否かでは大きく納税額に差が生じることになります。

しかし広大地評価をするには様々な条件をクリアしなければならず、税務知識を超える部分が多くあり、当初の申告において広大地評価を回避する税理士も少なくありません。

この場合において不動産鑑定士の先生が作成する「広大地評価の意見書」は大変有効な資料であると税理士の間においても考えられています。

小塩先生にはその作成業務の依頼をさせていただいたり、その後の土地の活用方法などについて意見をいただいています。

また、意見書を作成するだけではなく顧問先に対して相続後の土地活用や二次相続についてもアドバイスをしていただき感謝しています。

誠実な対応と真面目な仕事ぶりに、紹介させていただいた顧問先からも大きな信頼を得ているため私としても大変うれしく思っています。

今後もますますのご活躍を心より願っております。

しなの税理士事務所 税理士 村田 圭介 先生

当所では相続税業務に力を入れておりますが、実際の申告実務では不動産の評価に戸惑うことが多くあります。

これまで広大地の適用については躊躇することが多かったのですが、小塩先生とご一緒させていただくようになってからは、適用の検討段階からご相談に乗っていただき、的確なアドバイスをいただいております。

小塩先生は不動産鑑定士の業務範囲のみならず、資産税全般(通達や裁決事例を含)についても精通していらっしゃるため、不動産に関する様々な問題を一緒に協議していただけるパートナーとしてとても信頼しております。

相続税の申告を行う際には、法務については行政書士や司法書士、美術品等については鑑定専門家と提携して業務を進めていく必要があるように、小塩先生と出会ってからは、不動産についても専門家との提携が必須と改めて実感しております。

今後ともどうぞよろしくお願い申し上げます。

事務所地図・アクセス

事務所

六甲ライナー「アイランドセンター」駅直結

駐車場

地下にコインパーキングあり

よくあるご質問

遠方なのですが、対応可能でしょうか?

はい、対応可能です。

弊社は、全国対応可能な数少ない鑑定事務所です。

47都道府県中40都道府県の評価実績がありますので、ご安心下さい。

平日は仕事があるため、なかなか相談できないですが、土日祝でも対応していただけるのでしょうか?

はい、対応可能です。

平日、仕事から帰ってくる時間が遅い方も多いかと思います。

弊社では、このようなお客様のために、土日祝でも対応させていただいております。

急ぎの案件でも対応していただけるのでしょうか?

はい、対応可能です。

相続税の申告期限が迫っているなど、いろいろな状況が考えられますが、できる限りお客様の要望をお聞きしております。

ただし、物理的に無理な要望であれば、お断りをさせていただいております。

御社へ相談するタイミングはいつ頃が良いのでしょうか?

早ければ早いほど良いです。

ご相談するタイミングは、できるだけ早い方が良いです。

士業に相談することは健康診断を受けるのと似ていて、健康診断を受けなければ病気がどんどん進行していることに気づかず、重病となっていまいますよね。

士業に相談するのもまったく同じで、早めにご相談いただくことで、より早く、負担なく解決できるケースが多いのです。

弊社のお客様で、相続税の申告期限4日前にご相談された方がいらっしゃいましたが、残念ながら相談のタイミングが遅すぎたため、お断りをさせていただいた事例があります。

建物が建っていても、広大地評価を適用できますか?

建物があっても広大地適用は可能です。

戸建住宅、賃貸アパート、借地権、底地であっても広大地は適用可能です。

ただし、現在建っている建物がその土地の利用方法として最適かどうかを判断する必要があり、この判断については、我々不動産鑑定士でなければ困難となっております。

これが、広大地評価を難しくしている理由の1つでもあります。

例えば、現在は店舗があるが、この建物が取り壊され更地になった場合、次に建築される建物は何が一番良いのかを判定(最有効使用の判定)し、これが戸建分譲地となった場合に、広大地の適用が可能となります。

土地が共有になっていても、広大地評価を適用できますか?

適用可能です。

土地が共有になっていても、広大地の適用は可能です。

ただし、被相続人の持分のみが対象になるので広大地による節税効果は完全所有権である場合に比べ、低くなります。

広大地意見書を税務署に提出すれば、100%是認されるのですか?

100%という保証はありませんが、限りなく100%に近づきます!

広大地意見書を添付することで、次のメリットがあります。

①広大地の適用を是認されやすくなること

税理士が広大地適用して申請しても、正直なところ説得力がありません。

そこで、不動産のプロである不動産鑑定士のお墨付きをもらうことで、税務署も安心して広大地と判断できることになります。

②税務調査への対応

広大地を適用して申告しているものは、税務調査に狙われやすくなっております。

その理由は、税額が大きく変わるからであり、税務署としては広大地が否認できれば、より多くの税金を支払ってもらえるわけです。

税理士が広大地を適用して申告することは可能ですが、税務調査に入られた時に、税務署へ対抗できる武器が何もありません。

ところが、不動産鑑定士の作成した広大地意見書があれば、税務署もこの意見書が間違っていると証明できない限り、広大地を否認することはできません。

したがって、弊社では、将来の保険という意味でも広大地意見書の作成をお勧めしております。

広大地申告後にマンションが建設された場合どうなるのでしょうか?

広大地適用に影響はないと考えます。

土地の評価は、相続開始日現在で行うことが大原則です。

また、平成16年6月28日の裁決事例では、

「相続財産の価額は、相続開始の時における財産の現況に応じて評価すべきであるから、原処分庁の主張するように、相続開始後の財産の状況をもって評価方法の適否を判断することは、相当ではない。」

と判断していることから、申告後の土地利用状況によって広大地の可否が判断されることはないと考えます。

開発想定図は必要なのでしょうか?

絶対的な条件ではありませんが、広大地是認確率が大きく変わるため、作成をおすすめ致します。

平成16年6月29日資産評価企画官情報第2号により、これまで必要だった開発想定図の添付は不要になりました。

しかし、広大地であることを証明するには開発想定図の存在は必要不可欠だと考えます。

なぜなら、過去の裁決事例で道路の可否が非常に多く争われており、道路が必要であることを証明するためには開発想定図が必須だからです。

税務調査の時に開発想定図がなければ、税務署としては広大地を否認し易くなることが容易に想定されます。

また、開発想定図については、各市区町村の開発指導要綱等に基づく作成が必要(平成16年11月9日の裁決事例では、税務署側作成した図面が開発指導要綱に従っていないということで棄却されております)であるため、熟練した不動産鑑定士に作成依頼されるのが良いものと考えております。

お急ぎ下さい!先生のご要望にお応えできない可能性

があります。【無料診断は毎月5件限定】

私が、先生の広大地申告を可能にします!

不動産鑑定士 小塩 敦

昭和53年5月5日生まれ

鳥取県米子市生まれ

岡山県岡山市育ちのO型

岡山朝日高校卒業

神戸商科大学商経学部管理科学科

(現兵庫県立大学)卒業

岡山、東京の不動産鑑定事務所で実務を積み、33歳で独立開業

【保有資格】

不動産鑑定士

宅地建物取引士

1級ファイナンシャル・プランニング技能士

公認不動産コンサルティングマスター

相続対策専門士

自己紹介が遅くなり、失礼致しました。

神戸市で不動産鑑定士をしております、小塩敦(こしおあつし)と申します。

私は開業前は、東京の中堅不動産鑑定事務所に勤め、日本中(47都道府県中40)の広大地を含む不動産鑑定等に携わってきました。

この経験から、開業後も全国各地の税理士の先生、相続人の方をサポートさせていただいております。

相続の業務に携わっていると、相続税申告書を見る機会が多いのですが、広大地にも関わらず、広大地として申告できていないものが非常に多く存在します。

税理士の先生の立場では、広大地否認されると怖いという思いが非常に強いようです。一方、相続人の立場では、大きな節税になるので、是非使いたいというのが本音です。

ただし、最近、弊社に相談される相続人の方は、非常によく勉強されていて、広大地のこともよくご存知です。広大地に関する情報もインターネットにより、かなり収集することができる時代です。

このことから、今後は広大地適用できるにも関わらず、広大地適用していなかったら、相続人が税理士の先生に対して、損害賠償請求するケースも増えてくるのではないかと思っております。

実際に弊社でも、知識がない税理士にお願いしたばっかりに多額の相続税を支払わされたという相続人の声が後をたちません。

1万円といった単位ではありません。何百万円、何千万円という単位です。

これは、社会的な損失だと私は考えています。

広大地による節税をもっと多くの税理士の先生に知って頂きたい。

その思いから、広大地判定専門の不動産鑑定士として少しでもお客様のために節税したいと願う税理士の先生をサポートし、広大地による節税を可能にするサービスを始めました。

ただし、注意点があります。

弊社の受注状況によっては、申告期限内で間に合わない場合等もあり、このような場合、お断りをさせていただいております。

したがって、なるべく早い段階で広大地無料診断を受けていただくことを強くおすすめ致します。

これからは、先生1人で悩む必要はないのです。

二人三脚で相続人の方を全力でサポートしましょう。

広大地無料診断書のお申込みはこちらです。

お電話お待ちしております

お問合せ・ご相談はお電話、メール、FAXにて受付けております。

メールで資料を添付する場合は、以下の手順でお願い致します。

- 下記「メールのお問合せはこちら」をクリック

- お問合せフォームにご相談内容等をご記入の上、送信

- 受付メールがすぐに届くので、そのメールに記載されているメールアドレスに資料を添付して送信

お電話受付時間:9:00~20:00(土日祝対応可)

メール・FAX:24時間受付