遺留分侵害額請求で不動産の評価額にお悩みの方へ

相続財産に土地・建物・マンション・収益物件などの不動産が含まれる場合、遺留分侵害額請求では「不動産の時価」が請求額・支払額を大きく左右します。

相手方から提示された査定額に納得できない、相続税評価額や固定資産税評価額をそのまま使ってよいか分からない、弁護士から不動産鑑定を勧められた。

そのような場合は、不動産鑑定士による価格根拠の整理をご検討ください。

このようなお悩みはありませんか?

- 相手方から提示された不動産の評価額に納得できない

- 相続税評価額や固定資産税評価額を前提に、遺留分額を計算されている

- 不動産会社の査定書だけで話が進んでいる

- 土地・建物・マンション・収益物件の時価が分からない

- 弁護士から不動産鑑定評価書の取得を勧められた

- 請求する側、または請求された側として、妥当な不動産価格を確認したい

- 調停・訴訟に進む前に、価格面の争点を整理しておきたい

不動産の評価額が違うだけで、

遺留分侵害額は大きく変わります。

遺留分侵害額請求では、相続財産の中に不動産が含まれている場合、その不動産をいくらと見るかによって、請求額や支払額が大きく変わります。

同じ不動産であっても、相続税評価額、固定資産税評価額、不動産会社の査定額、不動産鑑定評価額が一致するとは限りません。

不動産の評価額について十分な根拠を確認しないまま話を進めると、本来確認すべき価格差を見落としてしまう可能性があります。

特に、相手方と価格認識が大きく異なる場合や、調停・訴訟に進む可能性がある場合には、早い段階で不動産の時価を確認することが重要です。

相続税評価額・固定資産税評価額だけで判断してよいのか?

相続税評価額は、相続税申告のための評価額です。

また、固定資産税評価額は、固定資産税などの課税を目的とした評価額です。

一方、遺留分侵害額請求で問題となるのは、相続財産に含まれる不動産の時価です。

そのため、相続税評価額や固定資産税評価額をそのまま用いると、実際の市場価格と差が生じることがあります。

また、不動産会社の査定書は、売却可能価格を把握するうえで参考になる資料ですが、査定の前提、売却時期、依頼者の立場によって価格に幅が出ることがあります。

遺留分侵害額請求で不動産の価格が争点になる場合には、相続税評価額、固定資産税評価額、不動産会社査定書だけで判断せず、不動産鑑定士による時価評価を検討することが重要です。

相続税評価額や固定資産税評価額をそのまま使ってよいか不安な方は、まずは資料を確認します。

不動産鑑定士が、遺留分侵害額請求に

必要な価格根拠を整理します。

関西みなと鑑定株式会社では、遺留分侵害額請求において不動産の価格が争点となっている場合に、不動産鑑定評価書または調査報告書を作成しています。

対象不動産の現地確認、役所調査、取引事例、収益性、権利関係、利用状況などを踏まえ、協議・調停・訴訟で説明しやすい価格根拠を整理します。

相続税評価額や固定資産税評価額、不動産会社の査定書だけでは説明が難しい場合でも、不動産鑑定士による評価資料を用意することで、価格面の論点を整理しやすくなります。

請求する側・請求された側のどちらにも対応しています。

遺留分侵害額請求では、請求する側と請求された側で、不動産の価格に対する見方が大きく異なることがあります。

請求する側にとっては、不動産の時価が適正に反映されていないと、本来確認すべき請求額を見落としてしまう可能性があります。

一方、請求された側にとっては、相手方が提示する査定額が高すぎる場合、過大な支払いを求められる可能性があります。

弊社では、どちらか一方に有利な価格を作るのではなく、不動産鑑定士として対象不動産の価格を客観的に検討し、説明可能な価格根拠を整理します。

請求する側・請求された側のどちらの立場でも、相手方の査定額や評価額が妥当かどうかを確認できます。

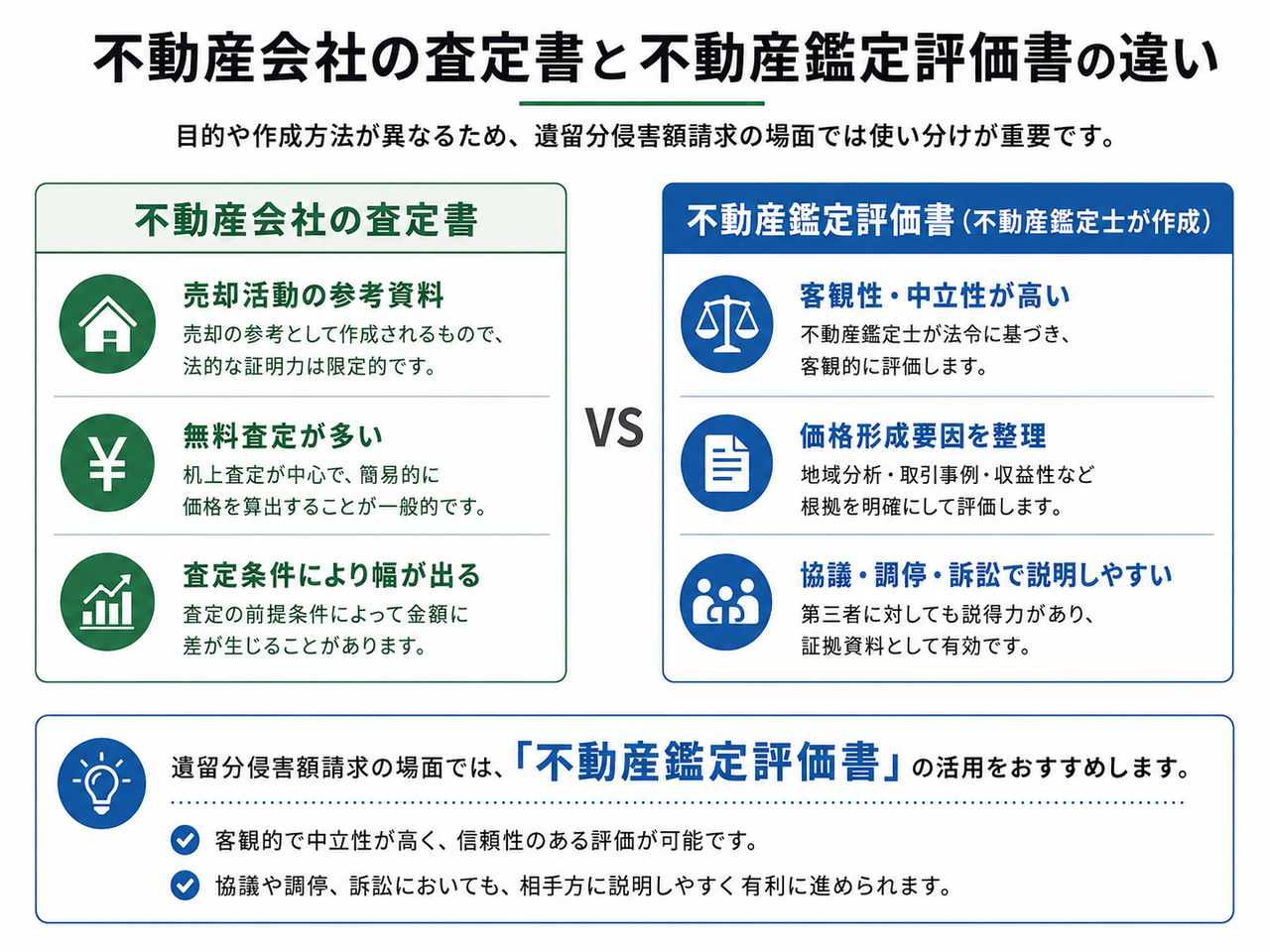

不動産会社の査定書と不動産鑑定評価書の違い

不動産会社の査定書は、売却活動を前提として「いくらで売れそうか」を把握するための資料です。無料で作成されることも多く、売却を検討する場面では有用です。

一方、遺留分侵害額請求では、当事者間で利害が対立しているため、請求する側は高い価格を、請求された側は低い価格を主張しやすくなります。

不動産鑑定評価書は、不動産鑑定士が不動産鑑定評価基準に基づいて作成する価格資料です。売却営業のための査定書とは異なり、対象不動産の価格形成要因、取引事例、収益性、権利関係などを踏まえて価格を説明します。

そのため、弁護士との打ち合わせ、相手方との協議、調停・訴訟で価格の根拠を整理する資料として利用しやすくなります。

提出資料によって、価格交渉の進み方が変わります

| あなたの資料 | 相手方の資料 | 想定される状況 |

|---|---|---|

| 不動産会社の査定書 | 不動産会社の査定書 | 査定の前提が異なるため、価格差が大きくなりやすい |

| 不動産鑑定評価書 | 不動産会社の査定書 | 価格の根拠を体系的に説明しやすくなる |

| 不動産会社の査定書 | 不動産鑑定評価書 | 相手方の評価内容を検討し、反論の要否を判断する必要がある |

| 不動産鑑定評価書 | 不動産鑑定評価書 | 評価条件・価格時点・採用事例・収益性などの違いを比較検討する必要がある |

不動産鑑定評価書を取得したからといって、必ずその価格が採用されるわけではありません。

しかし、価格の根拠を整理した資料があることで、弁護士との打ち合わせ、相手方との協議、調停・訴訟で説明しやすくなります。

不動産鑑定評価書・調査報告書で整理できること

不動産の時価について、第三者に説明しやすい根拠を整理できる

相続税評価額、固定資産税評価額、不動産会社査定書との違いを確認できる

相手方が提示した査定書・鑑定評価書の妥当性を検討できる

弁護士との打ち合わせで、価格面の論点を整理しやすくなる

協議・調停・訴訟に向けて、価格の争点を明確にできる

評価資料を用意することで、感情論ではなく価格根拠に基づいて話を進めやすくなる

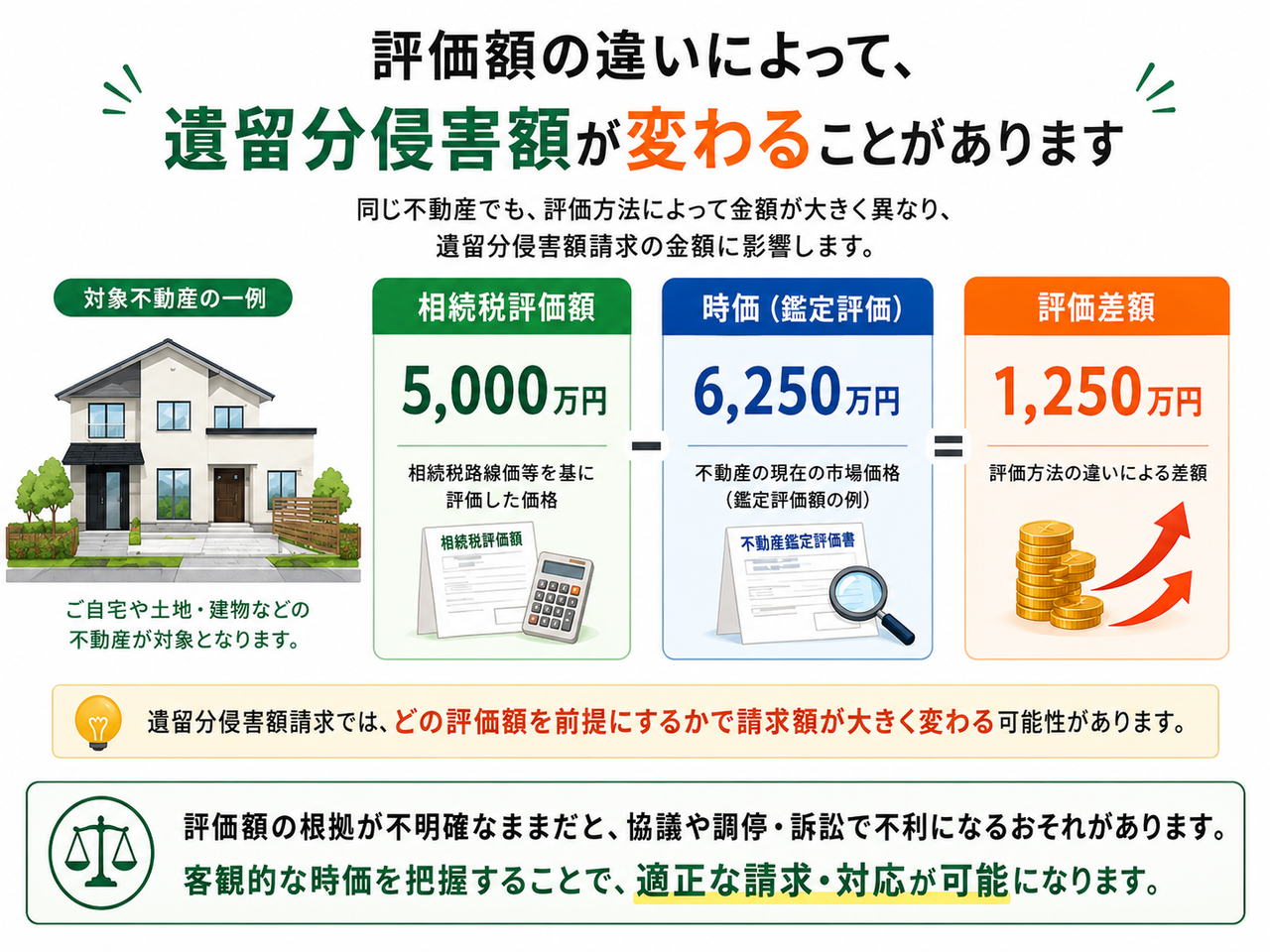

評価額の違いによって、

遺留分侵害額が変わることがあります。

遺留分侵害額請求では、相続税評価額(路線価等による価格)で行うと、大きな問題が生じることになります。

これは、相続税評価では、土地価格が時価の8割ベースで評価されているためです。

以下、簡単な例を挙げてみます。

■前提条件■

①現金:5,000万円 → Aさんが相続

②土地:5,000万円 → Bさんが相続

たとえば、相続税評価額5,000万円の土地であっても、時価が6,250万円と評価される場合があります。

この場合、相続税評価額だけを前提にすると、相続財産全体の評価を低く見てしまう可能性があります。

遺留分侵害額請求では、どの評価額を前提にするかによって、請求額・支払額に大きな差が生じることがあります。

そのため、不動産が相続財産に含まれる場合には、早い段階で時価を確認することが重要です。

| Aさん | Bさん | 効果 |

|---|---|---|

| 【現金】 5,000万円取得 | 【土地(相続税評価額)】 5,000万円取得 | Bさんが取得した土地の本当の価格、つまり時価は、 5,000万円÷80%=6,250万円 つまり、Aさんは、 6,250万円-5,000万円(Aさんの現金)=1,250万円 損したことになります。 |

このようなケースでは、不動産鑑定の検討をおすすめします。

- 遺留分侵害額請求の対象財産に不動産が含まれている

- 相手方の査定額が高すぎる、または低すぎると感じている

- 相続税評価額をそのまま時価として使われている

- 不動産会社の査定書だけで話が進んでいる

- 収益物件、底地、借地権、広い土地、不整形地など評価が難しい不動産がある

- 弁護士から価格資料の準備を勧められている

- 調停・訴訟で不動産の評価額が争点になりそうである

上記に1つでも当てはまる場合は、早い段階で不動産の時価を確認することをおすすめします。

関西みなと鑑定株式会社の特徴

遺留分の算定根拠を確認

遺留分侵害額請求では、不動産の価格がどの資料に基づいて算定されているかを確認することが重要です。

相続税評価額、固定資産税評価額、不動産会社査定書、相手方の鑑定評価書などを確認し、価格の前提条件や問題点を整理します。

そのうえで、不動産鑑定評価書や調査報告書の作成が必要かどうかを判断します。

全国対応

弊社は全国の不動産評価に対応しています。

遠方の不動産であっても、必要に応じて現地確認を行い、対象不動産の状況を踏まえて評価を行います。

地方の土地、収益物件、マンション、借地権・底地など、地域性や個別性が強い不動産についてもご相談いただけます。

料金が事前に分かる

ご相談内容を確認したうえで、正式なご依頼前にお見積りを提示します。

対象不動産の所在地、権利関係、価格時点、調査範囲、調停・訴訟での利用予定などを確認し、費用対効果を踏まえてご提案します。

弁護士・専門家からの推薦

神戸ブライト法律事務所 弁護士 岡田 和也 先生

岡田和也弁護士

「速くて緻密」

小塩先生の仕事ぶりを表す言葉として、最適でしょう。

小塩先生は、北は北海道、南は沖縄まで、まさに日本全国で仕事をしておられます。

広大地案件、相続案件などを初めとして、非常に仕事の件数も多くご多忙かと思うのですが、そのフットワークの軽さは、他の不動産鑑定士の先生とは比べものになりません。

近畿圏の物件の鑑定をお願いしたときはもちろんのこと、関東圏の物件の鑑定をお願いしたときも、すぐに現地調査の日程を調整し、必要資料を揃えて、現地に飛んでくださいました。

そして、あっという間に鑑定書を作成していただきました。

その全ての過程が、「えっ、もうしていただけたんですか!?」という速さでした。

私も、仕事の処理の速さには自信を持っており、正直、他の弁護士とは比べものにならないと思います。

しかし、小塩先生の仕事の速さには、驚愕しました。

しかも、鑑定書を拝見すると、「よくそんなことまで気づかれましたね!」というような細かい箇所に至るまで非常に緻密な考察がなされており、先生の視野の広さと洞察力の深さを思い知らされました。

また、先生の鑑定書の内容は、とても説得的で、弁護士としての視点で見ても、安心できるものであります。

先生の鑑定書を裁判所に提出したところ、裁判所は何ら問題ないとして、先生の評価額をそのまま採用したこともありました。

今後も、小塩先生には大事な案件の鑑定をお願いしたいと思っています。

小塩先生、これからもどうぞよろしくお願いいたします。

薄木総合法律事務所 弁護士 薄木 英二郎 先生

薄木英二郎弁護士

我々弁護士は多くの相続案件に関与させていただき、多岐にわたる問題点をひとつひとつ解決していき、最終的に解決方法を導くことになります。

その際に、他士業の先生方と協働させていただくことがほとんどです。

なかでも不動産をお持ちの方が被相続人である場合には、相続税対策を考える必要があり、税理士と協働して対策を練るのですが、広大地認定の可否が問題となった場合、税理士では手に負えないことがほとんどです。

広大地の認定の可否が問題となることすら判断できない弁護士や税理士もいます。

その場合に頼りになるのが不動産鑑定士の先生なのですが、広大地認定の可否はとても判断が難しく、専門的知識が必要であることは当然ながら、多くの実績を積まれていなければ適切な判断が難しいです。

そこで頼りになるのは関西みなと鑑定株式会社の不動産鑑定士小塩先生です。

小塩先生は、広大地認定についての高度の専門的知識をお持ちであると同時に、多数の案件処理の実績がありますので、我々は安心して依頼をすることができます。

広大地の認定がされれば、相続人にとっては大きなメリットがありますので、広大地認定の可能性がある場合には「まずは小塩先生に相談しよう」ということになっています。

親身になって相談に乗っていただけますし、アドバイスも的確ですし、また、依頼者にとって気になる料金体系も明確なので、とても頼りにしています。

「広大地といえば小塩先生」ですので、広大地の認定可能性が少しでもあれば、まずは小塩先生にご相談されることをお勧めいたします。

書籍を出版致しました!

不動産鑑定評価書・調査報告書の作成費用

遺留分侵害額請求では、調停・訴訟での利用可能性、相手方資料の有無、不動産の種類、価格時点、必要な調査範囲によって、不動産鑑定評価書が適する場合と、調査報告書で足りる場合があります。

無料相談の段階で、資料の状況と費用対効果を確認したうえで、適切な方法をご提案します。

正式なご依頼前に、対象不動産の概要、相手方資料、固定資産税課税明細書などを確認し、評価資料を作成する必要性や費用対効果を検討します。

不動産鑑定評価書・調査報告書を作成しても有効性が見込みにくい場合には、無理にご依頼をおすすめすることはありません。

| 類型 | 不動産鑑定評価書(税込み) | 調査報告書(税込み) |

|---|---|---|

| 更地 | 44万円~ | 33万円~ |

| 自用の建物及びその敷地 | 44万円~ | 33万円~ |

| 貸家及びその敷地 | 44万円~ | 33万円~ |

| 借地権付建物 | 55万円~ | 44万円~ |

| 底地 | 44万円~ | 33万円~ |

| 区分所有建物及びその敷地 | 44万円~ | 33万円~ |

| 建物 | 44万円~ | 33万円~ |

| 特殊案件 | お問合わせ | |

| 相続案件・訴訟案件 | お問合わせ | |

- 上記は税込の最低報酬額です。

- 対象不動産の所在地、規模、権利関係、評価目的、価格時点、資料の整備状況、調査範囲等により、個別にお見積りいたします。

- 調査報告書は、不動産鑑定評価基準に則った不動産鑑定評価書とは異なります。

- 農地、林地、宅地見込地、特殊案件、相続案件、訴訟案件等は、内容を確認のうえ個別にお見積りいたします。

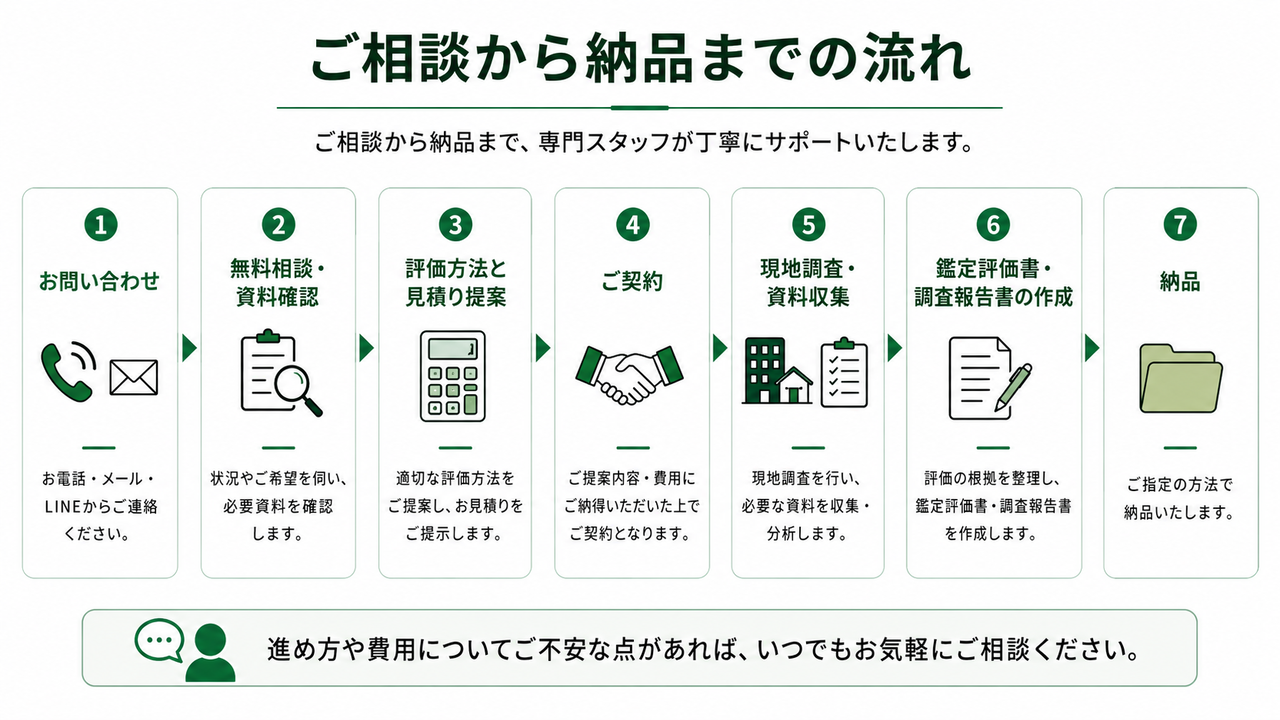

ご相談から納品までの流れ

お問い合わせ

無料相談・資料確認

遺留分侵害額請求の状況、不動産の内容、相手方資料の有無を確認します。

固定資産税課税明細書、登記簿謄本、相手方の査定書・鑑定書などがあると、より具体的に確認できます。

評価方法とお見積りのご提案

不動産鑑定評価書が必要か、調査報告書で足りるかを検討し、費用対効果を踏まえてご提案します。

ご契約

お見積り内容にご納得いただいたうえで、正式なご契約となります。

現地調査・資料収集

対象不動産の現地確認、役所調査、取引事例の収集、収益性の確認などを行います。

不動産鑑定評価書・調査報告書の作成

価格時点、評価条件、権利関係、利用状況などを踏まえて評価資料を作成します。

ご納品

製本させていただき、ご郵送にて納品します。

弁護士の先生への説明が必要な場合もご相談ください。

担当する不動産鑑定士

遺留分侵害額請求では、不動産の価格が協議・調停・訴訟の重要な争点になることがあります。

代表の小塩敦が、不動産鑑定士として価格面の整理を担当します。

代表取締役 小塩 敦

| 保有資格 |

| |

|---|---|---|

| 所属 |

| |

| 経歴 |

| |

事務所地図・アクセス

事務所

六甲ライナー「アイランドセンター」駅直結

駐車場

地下にコインパーキングあり

よくあるご質問

遺留分侵害額請求では、なぜ不動産鑑定が必要になるのですか?

相続財産に不動産が含まれる場合、不動産の時価によって遺留分侵害額が大きく変わることがあります。

相続税評価額、固定資産税評価額、不動産会社の査定書だけでは、協議・調停・訴訟で時価の根拠を十分に説明できない場合があります。

そのような場合に、不動産鑑定士による評価資料が有用です。

相続税評価額をそのまま使ってはいけないのですか?

相続税評価額は、相続税申告のための評価額です。

遺留分侵害額請求で問題となる不動産の時価とは目的が異なります。

そのため、相続税評価額を参考にすることはありますが、そのまま時価として扱うことが適切でない場合があります。

不動産会社の査定書では足りませんか?

不動産会社の査定書は、売却可能価格を把握するうえでは参考になります。

ただし、遺留分侵害額請求では当事者間で利害が対立しているため、査定の前提や依頼者の立場によって価格差が出ることがあります。

調停・訴訟で価格の根拠を整理する必要がある場合には、不動産鑑定評価書や調査報告書の作成を検討します。

請求する側だけでなく、請求された側も相談できますか?

はい、相談できます。

請求する側はもちろん、請求された側からのご相談にも対応しています。

相手方が提示した査定額・鑑定評価額が妥当かどうかを確認し、必要に応じて評価資料の作成を検討します。

弁護士に依頼中でも相談できますか?

はい、相談できます。

弁護士に依頼中の場合は、弁護士の先生と連携しながら、不動産の価格面を整理することも可能です。

相手方資料の確認、評価方針の検討、鑑定評価書・調査報告書の作成などに対応します。

不動産鑑定評価書と調査報告書の違いは何ですか?

不動産鑑定評価書は、不動産鑑定評価基準に基づいて作成する正式な評価書です。

調査報告書は、鑑定評価書とは異なり、調査範囲や記載内容を限定して作成する資料です。

調停・訴訟での利用予定、相手方資料の内容、費用対効果を踏まえて、どちらが適しているかをご提案します。

急ぎの案件でも対応できますか?

可能な限り対応します。

ただし、対象不動産の種類、所在地、資料の有無、価格時点、調査範囲によって必要な期間は異なります。

期限が迫っている場合は、早めにご相談ください。

遠方の不動産でも対応できますか?

はい、全国対応しています。

対象不動産の所在地にかかわらず、必要に応じて現地確認を行い、評価資料を作成します。

遺留分侵害額請求の不動産評価について無料で相談する

相手方から査定書を提示された方、相続税評価額を前提に金額を提示されている方、弁護士から不動産鑑定を勧められた方は、まずは無料相談をご利用ください。

固定資産税課税明細書、登記簿謄本、相手方の査定書・鑑定書などがあれば、より具体的に確認できます。

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日(予約があれば対応可能)