売買契約書がない顧問先様の譲渡所得申告でお困りの税理士先生へ

取得費5%で申告する前に、取得費を再検討できる可能性があります

不動産を売却した顧問先様について、購入時の売買契約書や領収書が見つからない場合、取得費を売却価格の5%として申告することがあります。

しかし、5%で計算すると譲渡所得が大きくなり、顧問先様の税負担が重くなる可能性があります。

関西みなと鑑定株式会社では、不動産鑑定士が取得当時の価格水準・公的資料・登記情報・固定資産税課税明細書等を確認し、取得費を検討するための「取得費意見書」を作成しています。

取得費意見書は、税理士先生の申告判断を代替するものではありません。

税理士先生の申告判断を補完するための、不動産価格資料としてご利用いただくものです。

このような顧問先様はいませんか?

譲渡所得の申告にあたり、次のようなケースでは、取得費5%で申告する前に、取得費を再検討できる可能性があります。

- 購入時の売買契約書が見つからない

- 領収書、建築請負契約書、増改築資料が残っていない

- 相続した不動産で、親や祖父母の購入金額がわからない

- 古い土地・建物を売却した、または売却予定である

- 顧問先様から「取得費は本当に5%になるのか」と相談を受けている

- 売却価格は決まっているが、譲渡所得税の負担が大きくなりそうである

- 確定申告期の限られた時間の中で、不動産価格まで確認することが難しい

取得費の確認は、税額に大きく影響する一方で、不動産価格・取得時期・地域相場・公的資料の確認を伴うため、税理士先生にとっても判断に悩ましい分野です。

そのような場合に、不動産鑑定士が取得費検討のための資料作成を行うことで、先生の申告業務を資料面からサポートします。

税理士先生の申告判断を補完する「取得費意見書」

取得費意見書は、売買契約書等が残っていない場合に、取得当時の価格水準を検討し、取得費を合理的に説明するための資料です。

当社では、不動産鑑定士が以下のような資料を確認し、取得費の検討を行います。

- 登記事項証明書

- 閉鎖登記簿

- 固定資産税課税明細書

- 公的価格資料

- 取得時期周辺の地価水準

- 建物の構造、築年数、規模

- 土地建物の利用状況

- 周辺地域の価格推移

- その他、取得費の検討に必要な資料

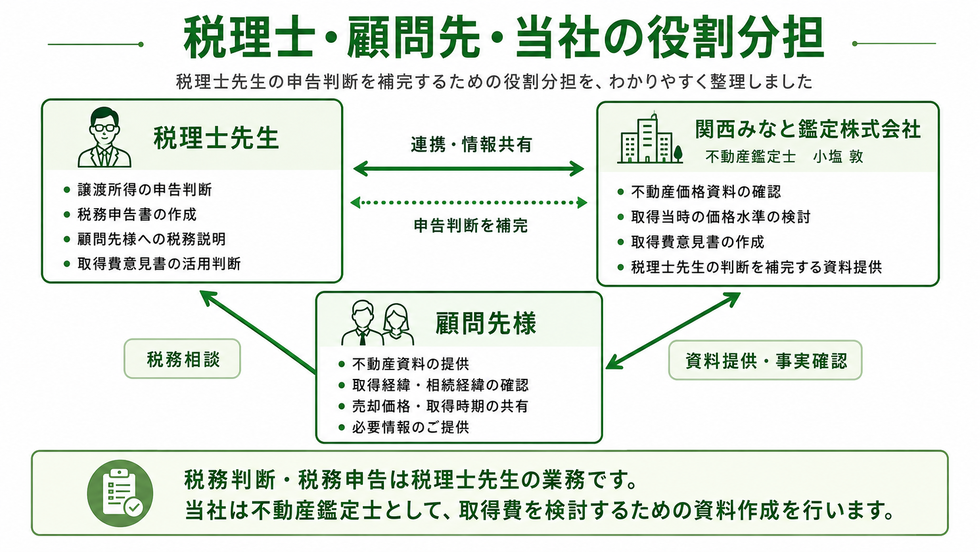

税務判断・税務申告は税理士先生の業務です。

当社は不動産鑑定士として、取得費を検討するための不動産価格資料を作成します。

取得費意見書を活用するメリット

顧問先様に説明しやすくなります

取得費5%で申告する場合、顧問先様から「他に方法はないのか」「本当に5%でよいのか」と質問を受けることがあります。

取得費意見書があれば、取得当時の価格水準や検討過程を資料として示すことができるため、顧問先様への説明がしやすくなります。

5%概算取得費以外の可能性を検討できます

売買契約書がない場合でも、取得時期・不動産の内容・公的資料等から、取得費を再検討できる場合があります。

特に、売却価格が高額な不動産では、取得費の違いが譲渡所得に大きく影響することがあります。

申告時の検討資料として活用できます

取得費意見書は、税理士先生が申告方針を検討する際の補完資料としてご利用いただけます。

また、申告後に税務署から取得費について確認があった場合にも、検討過程を説明するための資料として活用しやすい構成を意識しています。

顧問先様にそのままご案内いただける説明用PDFをご用意しています

税理士先生が顧問先様へ説明しやすいよう、取得費意見書の概要をまとめた「顧問先説明用PDF」をご用意しています。

売買契約書が見つからない場合、取得費を売却価格の5%として申告することがあります。

しかし、不動産の取得時期・価格水準・公的資料等を確認することで、5%概算取得費以外の可能性を検討できる場合があります。

このPDFでは、一般の方にもわかりやすいように、次の内容を整理しています。

・売買契約書がない場合に取得費5%となることがある理由

・取得費5%で申告する前に確認したいポイント

・取得費意見書で確認する資料

・無料事前調査でわかること

・税理士先生を通じて相談できること

顧問先様にご案内いただく前に、税理士先生から概要ベースで無料事前調査をご利用いただくことも可能です。

無料事前調査で確認できること

正式にご依頼いただく前に、取得費意見書を作成する価値があるかどうかを無料で確認します。

無料事前調査では、主に以下の点を確認します。

- 取得費意見書の作成対象になり得るか

- 5%概算取得費以外の検討余地がありそうか

- 報酬に見合う税額差が出る可能性があるか

- 追加で必要となる資料は何か

- 正式依頼に進むべき案件かどうか

節税見込額より報酬額の方が大きいと考えられる場合や、資料状況から意見書作成が難しい場合は、その旨をお伝えします。

無理に正式依頼をおすすめすることはありません。

無料事前調査に必要な情報

概要段階では、以下の情報があれば確認可能です。

- 不動産の所在地または地番

- 取得時期

- 売却価格または売却予定価格

- 取得原因

- 土地、建物の内容

- 建物の築年数、構造、延床面積

- 固定資産税課税明細書

- 登記事項証明書

- 購入時資料の有無

- 相続不動産の場合は、被相続人の取得時期

すべての資料が揃っていなくても、まずは概要ベースでご相談いただけます。

対応できる可能性がある案件

以下のような案件は、取得費意見書を作成できる可能性があります。

- 売買契約書が残っていない不動産

- 相続した土地建物で、親の購入金額が不明な案件

- 昭和45年以降に取得した不動産

- 固定資産税課税明細書や登記事項証明書は確認できる案件

- 売却価格が比較的大きく、取得費の違いが税額に影響しやすい案件

- 税理士先生が5%概算取得費以外の可能性を検討したい案件

対応が難しい可能性がある案件

以下のような場合は、取得費意見書の作成が難しいことがあります。

- 取得時期が極端に古く、確認資料がほとんど残っていない場合

- 不動産の特定が難しい場合

- 宅地以外で、価格水準の把握が困難な場合

- 売却価格が低く、報酬に見合う効果が見込みにくい場合

- すでに申告済みで、更正の請求を目的とする場合

- 税務判断そのものを当社に求める場合

当社は税務申告・税務判断を行うものではありません。

税務上の最終判断は、税理士先生にてお願いいたします。

税理士先生・顧問先様・当社の役割分担

取得費意見書は、税理士先生の申告業務を補完する資料です。

業務の役割分担は、以下のように考えています。

| 税理士先生 |

|

|---|---|

| 顧問先様 |

|

| 関西みなと鑑定株式会社 |

|

税理士先生の方針を尊重し、必要に応じて先生を通じたご相談にも対応しています。

取得費意見書の料金

料金は「売却価格」と「調べる深さ」に合わせて決まります。

売却価格が大きいほど、税金の影響額も大きくなりやすく、

あとから説明を求められた場合に備えて、確認・整理・根拠のまとめ方も厚くなるため、料金の考え方を分けています。

※1 税金が必ず安くなる、と約束するものではありません。

※2 スマホの方は、横向きにすると見やすくなります。

| スタンダードプラン | プレミアムプラン | ||

|---|---|---|---|

| 意見書の作成料金 (1時点の料金) | 【売却価格 ≦ 6,000万円】 40万円(税込み44万円) ※6,000万円超はプレミアムのみ対応 (調査を厚くするため) | 【売却価格 ≦ 6,000万円】 60万円(税込み66万円) 【売却価格 > 6,000万円】 売却価格 × 1.1%(税込み) | |

| 現地調査 | × | ○ | |

| 市役所調査・道路調査 | × | ○ | |

| 法務局資料の取得 | ○ | ○ | |

| 売主の確認 | ○ | ○ | |

| 土地取得日の確認 | ○ | ○ | |

| 土地取得年の路線価取得 | △ | ○ | |

| 土地取得年の住宅地図取得 | × | ○ | |

| おすすめの方 |

|

| |

| 留意事項 |

| ||

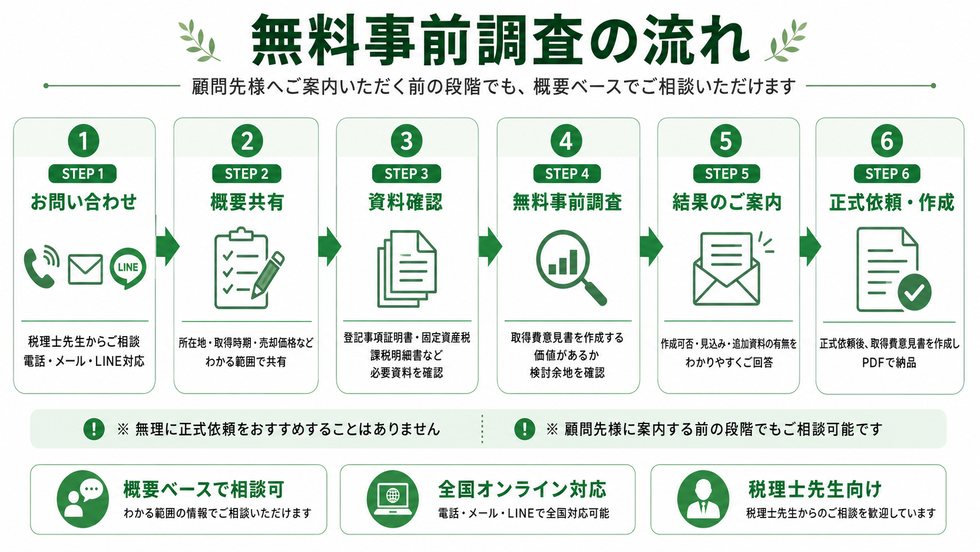

ご依頼の流れ

税理士先生から無料事前調査のご相談

顧問先様の概要、不動産所在地、取得時期、売却価格、資料状況をお知らせください。

LINE、メール、電話、オンライン相談に対応しています。

資料確認

登記事項証明書、固定資産税課税明細書、閉鎖登記簿、取得時期に関する資料等を確認します。

資料が不足している場合は、追加で必要な資料をご案内します。

意見書作成の可否・見込みを回答

取得費意見書を作成する価値があるか、報酬に見合う可能性があるかを確認します。

正式依頼

正式にご依頼いただく場合は、業務内容、料金、納期を明確にしたうえで着手します。

取得費意見書の作成

不動産鑑定士が価格資料を確認し、取得費を検討するための意見書を作成します。

納品

ご郵送等で納品します。

必要に応じて、税理士先生への内容説明にも対応します。

意見書をご利用いただいたお客様の声

取得費意見書をご利用いただいたお客様から、実際に次のようなお声をいただいています。

税理士先生が顧問先様にご案内される際の参考として、実際のアンケート内容の一部を掲載しています。

※個人情報が特定されないよう、一部表記を調整しています。

※取得費意見書は、税務上の是認や節税額を保証するものではありません。

※税務判断・税務申告は税理士先生の業務です。

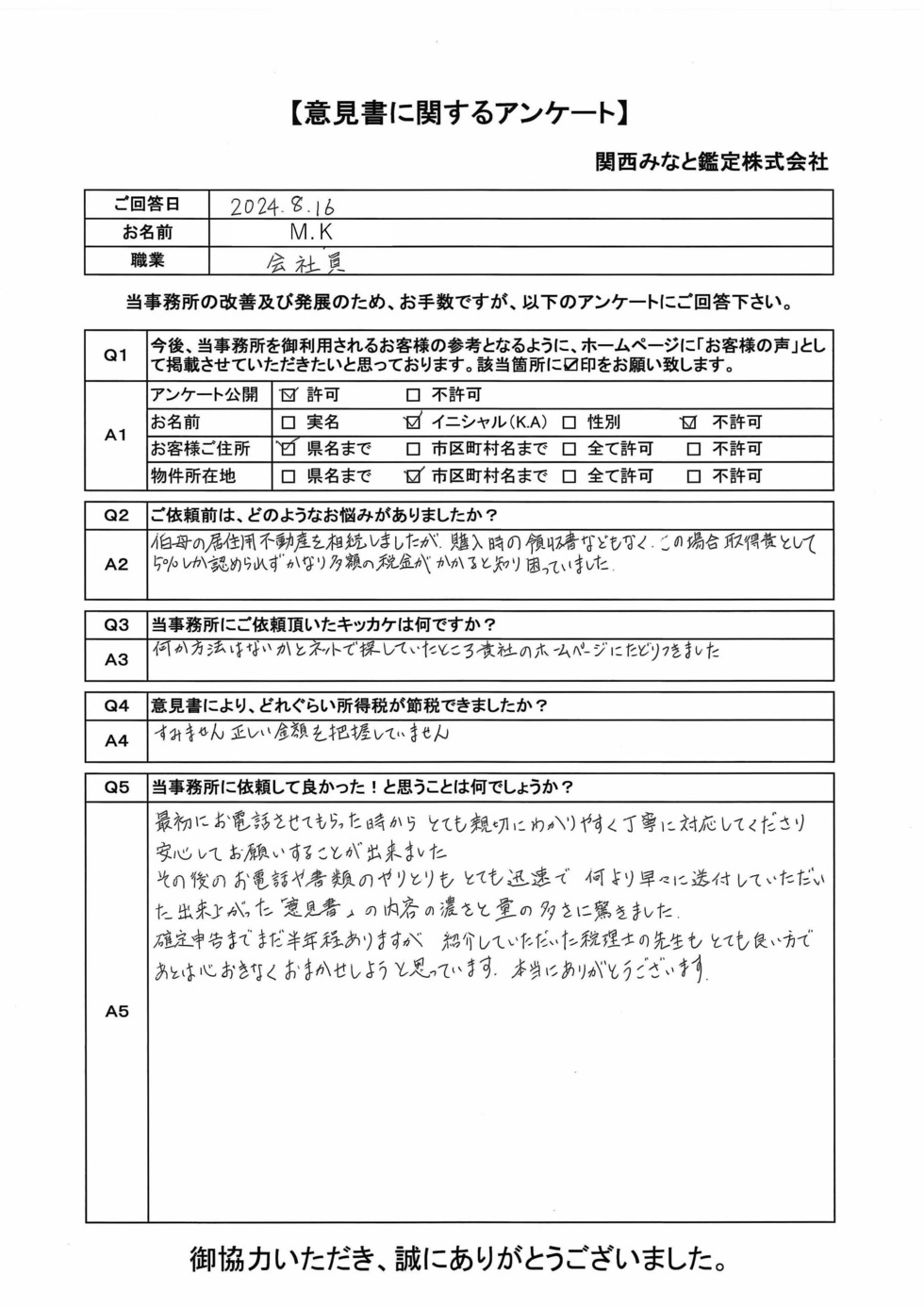

京都府 M.K 様(物件所在地:京都府京都市左京区)

節税額:-

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

伯母の居住用不動産を相続しましたが、購入時の領収書などもなく、この場合、取得費として5%としか認められず、かなりの税金がかかると知り、困っていました。

当事務所にご依頼頂いたキッカケは何ですか?

何か方法はないかとネットで探していたところ、貴社のホームページにたどりつきました。

当事務所に依頼して良かった!と思うことは何でしょうか?

最初にお電話をさせてもらった時から、とても親切にわかりやすく丁寧に対応してくださり、安心してお願いすることが出来ました。

その後のお電話や書類のやりとりもとても迅速で、何より早々に送付していただいた出来上がった「意見書」の内容の濃さと量の多さに驚きました。

確定申告までまだ半年程ありますが、紹介していただいた税理士の先生もとても良い方で、あとは心おきなくお任せしようと思っています。

本当にありがとうございます。

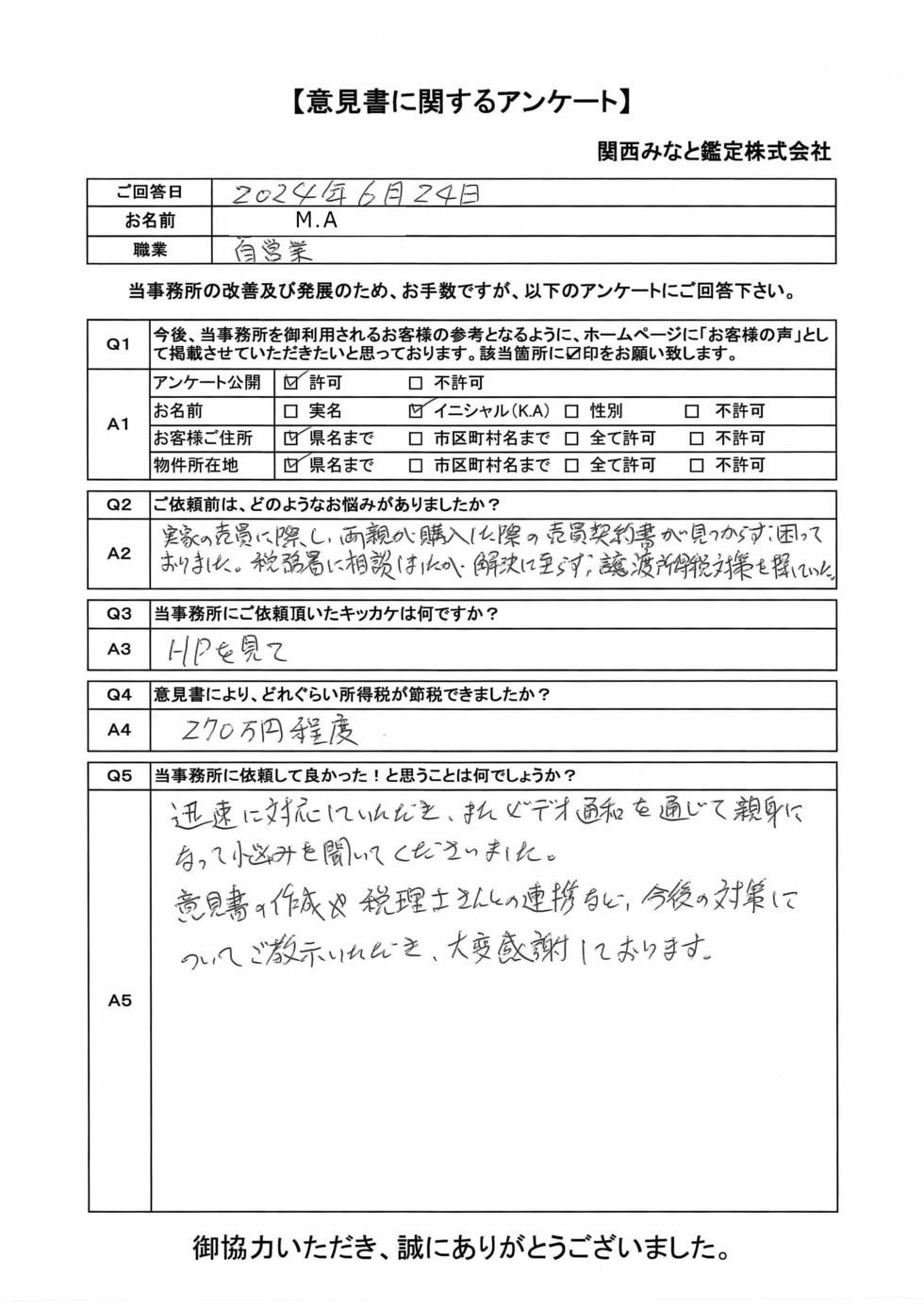

茨城県 M.A 様(物件所在地:茨城県)

節税額:約270万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

実家の売買に際し、両親が購入した際の売買契約書が見つからず困っておりました。税務署に相談しましたが、解決に至らず、譲渡所得税対策を探していた。

当事務所にご依頼頂いたキッカケは何ですか?

HPを見て

当事務所に依頼して良かった!と思うことは何でしょうか?

迅速に対応していただき、また、ビデオ通話を通じて親身になって悩みを聞いてくださいました。

意見書の作成や税理士さんとの連携など、今後の対策についてご教示いただき、大変感謝しております。

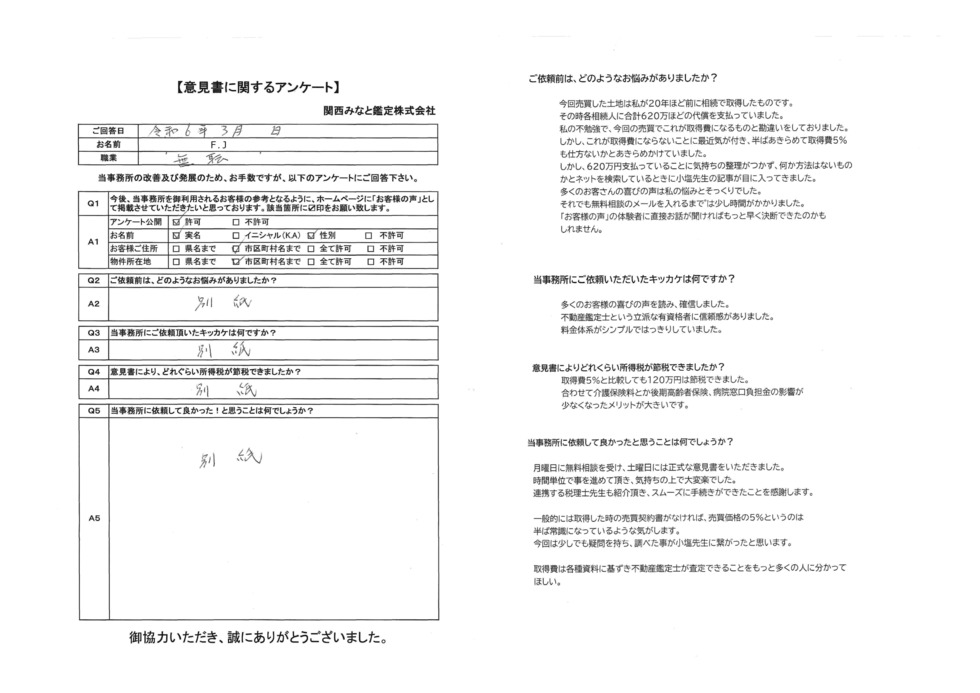

愛媛県松山市 F.J 様(物件所在地:愛媛県松山市)

節税額:約120万円

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

今回売買した土地は、私が20年ほど前に相続で取得したものです。

その時各相続人に合計620万ほどの代償を支払っていました。

私の不勉強で、今回の売買でこれが取得費になるものと勘違いをしておりました。

しかし、これが取得費にならないことに最近気が付き、半ばあきらめて取得費5%も仕方ないかとあきらめかけていました。

しかし、620万円支払っていることに気持ちの整理がつかず、何か方法はないものかとネットを検索しているときに小塩先生の記事が目に入ってきました。

多くのお客さんの喜びの声は、私の悩みとそっくりでした。

それでも無料相談のメールを入れるまでは少し時間がかかりました。

「お客様の声」の体験者に直接お話が聞ければもっと早く決断できたのかもしれません。

当事務所にご依頼頂いたキッカケは何ですか?

多くのお客様の喜びの声を読み、確信しました。

不動産鑑定士という立派な有資格者に信頼感がありました。

料金体系がシンプルで、はっきりしていました。

当事務所に依頼して良かった!と思うことは何でしょうか?

月曜日に無料相談を受け、土曜日には正式な意見書をいただきました。

時間単位で事を進めて頂き、気持ちの上で大変楽でした。

連携する税理士先生も紹介頂き、スムーズに手続きができたことを感謝します。

一般的には取得した時の売買契約書がなければ、売買価格の5%というのは半ば常識になっているような気がします。

今回は少しでも疑問を持ち、調べた事が小塩先生に繋がったと思います。

取得費は各種資料に基ずき不動産鑑定士が査定できることをもっと多くの人に分かってほしい。

上記以外にも、取得費意見書をご利用いただいたお客様の声を多数掲載しています。

売買契約書がない相続不動産、取得時資料が不足している土地建物、譲渡所得税の負担に悩まれていたケースなど、さまざまな事例をご確認いただけます。

担当者紹介

不動産鑑定士として、不動産の時価評価、不動産鑑定評価書、意見書作成等を行っています。

譲渡所得の取得費に関する案件では、購入時の売買契約書が見つからない場合や、相続不動産で親の取得金額が不明な場合などに、不動産価格の専門家として取得当時の価格水準を確認し、取得費を検討するための意見書を作成しています。

当社の役割は、税理士先生の申告判断を代替することではありません。

税務判断・税務申告は税理士先生の業務です。

当社は不動産鑑定士として、取得費を検討するための資料作成を行い、先生の申告判断を資料面から補完します。

顧問先様への説明方法や、当社がどの範囲で関与するかについても、税理士先生の方針を尊重して対応します。

- 税理士先生の申告判断を尊重します

- 税務判断・税務申告には踏み込みません

- 不動産価格資料の作成に徹します

- 顧問先様への説明は、先生の方針に合わせて対応します

- 正式依頼前に、意見書作成の価値があるかを無料で確認します

代表取締役 小塩 敦

| 保有資格 |

| |

|---|---|---|

| 所属 |

| |

| 経歴 |

| |

事務所地図・アクセス

事務所

六甲ライナー「アイランドセンター」駅直結

駐車場

地下にコインパーキングあり

よくあるご質問

税理士からの相談でも対応できますか?

はい。税理士先生からのご相談に対応しています。

顧問先様にご案内いただく前に、概要ベースで無料事前調査をご利用いただけます。

顧問先に直接連絡されることはありますか?

原則として、税理士先生の方針を尊重して対応します。

顧問先様への直接説明が必要な場合も、税理士先生の関与・方針を踏まえて進めます。

取得費意見書を作成すれば、必ず税務署に認められますか?

いいえ。取得費意見書は、取得費を検討するための不動産価格資料であり、税務上の是認を保証するものではありません。

税務上の最終判断は、個別事情に応じて税理士先生にてお願いいたします。

売買契約書がなくても対応できますか?

対応できる可能性があります。

取得時期、不動産の内容、公的資料、固定資産税課税明細書、登記情報等から、取得費を検討できる場合があります。

資料が少ない場合でも相談できますか?

はい。まずは概要ベースでご相談ください。

無料事前調査の段階で、追加で必要な資料や、意見書作成の可否を確認します。

確定申告時期でも対応できますか?

可能な範囲で対応します。

ただし、資料収集や検討に時間を要する場合がありますので、売却予定または売却済みの段階で、早めにご相談いただくことをおすすめします。

更正の請求にも対応していますか?

原則として、更正の請求を目的とした案件には対応していません。

当社では、売却前または申告前の取得費検討を中心に対応しています。

顧問先に案内する前の段階でも相談できますか?

はい。顧問先様に正式に案内する前の段階でも、税理士先生から概要ベースでご相談いただけます。

「この案件は取得費意見書を作成する価値がありそうか」「資料は足りそうか」「報酬に見合う可能性があるか」といった点を無料事前調査で確認します。

顧問先説明用PDFを顧問先に渡してもよいですか?

はい。顧問先様への説明資料としてご利用いただけます。

PDFには、取得費5%で申告する前に確認したいポイント、取得費意見書で確認する資料、無料事前調査の概要などを、一般の方にもわかりやすく整理しています。

顧問先様の取得費5%申告で迷われたら、まずは無料事前調査をご利用ください

売買契約書が見つからない場合でも、取得費を再検討できる可能性があります。

正式依頼の前に、取得費意見書を作成する価値があるかどうかを無料で確認します。

顧問先様に案内する前の段階でも、税理士先生から概要ベースでご相談いただけます。

■■無料事前調査で確認できること■■

- 取得費意見書の作成対象になり得るか

- 5%概算取得費以外の検討余地があるか

- 報酬に見合う税額差が見込めるか

- 追加で必要な資料は何か

- 正式依頼に進むべきかどうか