相続税節税額と鑑定報酬

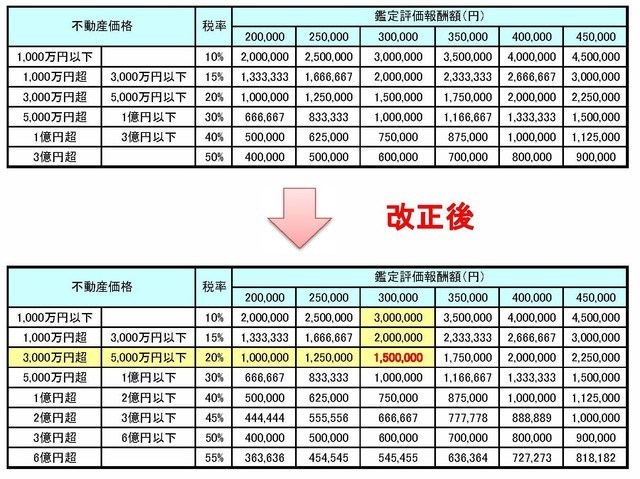

【前提条件】(改正後の表)

■路線価評価:4,000万円

■鑑定報酬:30万円

※平成27年1月1日以後に取得する財産に係る相続税については、改正後の表が適用されます。

前提条件に該当する金額は、150万円(改正後の赤字部分)です。

これは、不動産鑑定評価で、税理士による不動産評価額:150万円(鑑定報酬:30万円÷相続税税率:20%)以上の価格が下がれば、不動産鑑定による鑑定報酬を支払っても損はしないということを意味しております。

すなわち、150万円で鑑定報酬と相殺になりますので、例えば、不動産鑑定評価で税理士の不動産評価より500万円下がったとすれば、

500万円×20%=100万円の節税

になります。

この節税額:100万円から鑑定報酬:30万円を差し引いても、70万円の節税が可能ということです。特にマンションなどは、税理士の査定価格では高く評価されてしまうことが多いです。

お問合せ、ご相談はこちら

お電話お待ちしております

お問合せ・ご相談はお電話、メール、FAXにて受付けております。

メールで資料を添付する場合は、以下の手順でお願い致します。

- 下記「お問合せフォームはこちら」をクリック

- お問合せフォームにご相談内容等をご記入の上、送信

- 受付メールがすぐに届くので、そのメールに記載されているメールアドレスに資料を添付して送信

お電話受付時間:9:00~20:00(土日祝対応可)

メール・FAX:24時間受付