賃貸等不動産の時価開示の流れ

「賃貸等不動産」とは、棚卸資産に分類されている不動産以外のものであって、賃貸収益又はキャピタルゲインの獲得を目的として保有されている不動産(ファイナンス・リース取引の貸手における不動産を除く。)をいいいます。

物品の製造・販売、サービス提供、経営管理に使用されている場合は、賃貸等不動産には含まれません。

■部分は、鑑定評価等が必要になる箇所です。

賃貸等不動産の範囲

貸借対照表において投資不動産として区分されている不動産

投資の目的で所有する土地、建物その他の不動産として、「財務諸表等の用語、様式及び作成方法に関する規則」第33条により、「投資不動産」として区分されている不動産(「賃貸等不動産会計基準」第5項⑴、第22項)。

将来の使用が見込まれていない遊休不動産

遊休不動産のうち将来の使用が見込まれていないものは、処分によるキャッシュ・フローしか見込めず、時価そのものが企業にとっての価値であるとして、賃貸等不動産に該当します(「賃貸等不動産会計基準」第5項⑵、第23項)。

賃貸されている不動産

- 貸借対照表上、通常、土地、建物(建物付属設備を含む)、構築物、建設仮勘定、借地権等の科目に含まれています(「賃貸等不動産適用指針」第4項)。

- 棚卸資産として区分されている不動産は該当しません。

- 自社工場、自社運営のホテル・ゴルフ場等は開示対象となりません。ただし、その所有者が第三者に賃貸し、第三者が運営している場合は、開示対象となります(「賃貸等不動産会計基準」第28項)。

- 開発中・再開発中の不動産、一時的に借手が存在していない不動産も賃貸等不動産として使用が見込まれるものは該当します(「賃貸等不動産会計基準」第6項)。

- ファイナンス・リース取引の借手における不動産、オペレーティングリース取引の貸手における不動産が、「賃貸等不動産会計基準」第4項⑵に該当する場合は含まれます(「賃貸等不動産適用指針」第21項)。

- 不動産信託における信託財産たる不動産が、「賃貸等不動産会計基準」第4項⑵に該当する場合に、受益者は原則として賃貸等不動産として取り扱います(「賃貸等不動産適用指針」第22項)

- 物品の製造・販売、サービス提供、経営管理に使用されている部分と賃貸等不動産として使用されている部分で構成されている不動産については、賃貸等不動産に使用されている部分は賃貸等不動産に含まれます。ただし、当該部分の割合が低い場合は含めないことができます(「賃貸等不動産会計基準」第7項)。

- 賃貸等不動産に該当するかの判断は連結の観点からなされるため、連結会社間で賃貸されている不動産は、連結貸借対照表上、賃貸等不動産には該当しません(「賃貸等不動産適用指針」第3項)。

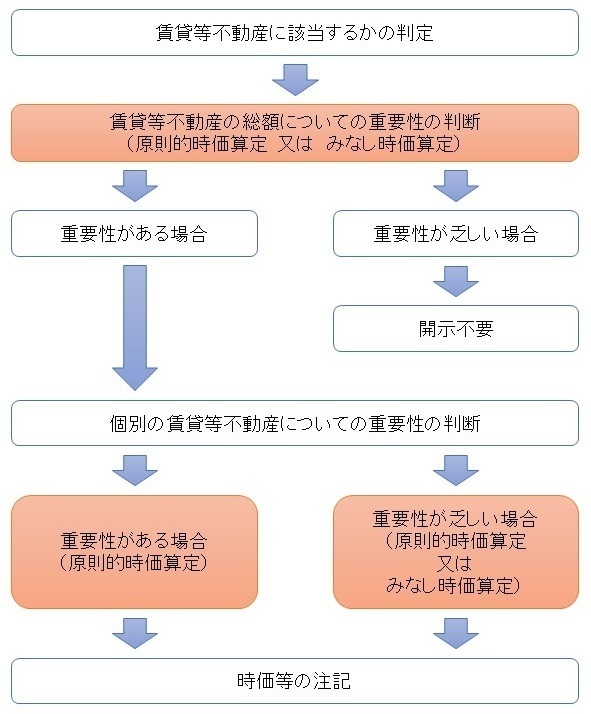

鑑定評価等が必要とされる場面

賃貸等不動産に関する注記の要否(賃貸等不動産の総額についての重要性)を判断する際に、賃貸等不動産の時価を算定する場合

賃貸等不動産の総額に重要性が乏しい場合は注記を省略することができるとされ、この重要性の判断は、賃貸等不動産の貸借対照表日における時価を基礎とした金額と当該時価を基礎とした総資産の金額との比較をもって行います(「賃貸等不動産適用指針」第8項)。

この時価を基礎とした金額の把握は、一定の評価額や適切に市場価格を反映していると考えられる指標に基づく価額等を用いることができます(「賃貸等不動産適用指針」第23項)。

重要性がある不動産 …原則的時価算定 又は みなし時価算定

重要性が乏しい不動産…原則的時価算定 又は みなし時価算定

賃貸等不動産の時価を財務諸表に注記するために賃貸等不動産の時価を算定する場合

賃貸等不動産の時価は、通常、観察可能な市場価格に基づく価額を、また、市場価格が観察できない場合には合理的に算定された価額をいい、合理的に算定された価額は、「不動産鑑定評価基準」による方法又は類似の方法に基づき算定されます(「賃貸等不動産適用指針」第11項)。

この算定は、自社における合理的見積り又は不動産鑑定士による鑑定評価等として行うこととされています(「賃貸等不動産適用指針」第28項)。

また、開示対象となる賃貸等不動産のうち重要性が乏しいものについては、一定の評価額や適切に市場価格を反映していると考えられる指標に基づく価額等を時価とみなすことができます(「賃貸等不動産適用指針」第13項)。

重要性がある不動産 …原則的時価算定のみ

重要性が乏しい不動産…原則的時価算定 又は みなし時価算定

お問合せ、ご相談はこちら

お電話お待ちしております

お問合せ・ご相談はお電話、メール、FAXにて受付けております。

メールで資料を添付する場合は、以下の手順でお願い致します。

- 下記「お問合せフォームはこちら」をクリック

- お問合せフォームにご相談内容等をご記入の上、送信

- 受付メールがすぐに届くので、そのメールに記載されているメールアドレスに資料を添付して送信

お電話受付時間:9:00~20:00(土日祝対応可)

メール・FAX:24時間受付