兵庫県神戸市東灘区向洋町中6丁目9番地

神戸ファッションマート8F 8S-26

裁決事例とは?

裁決事例とは、第三者機関である国税不服審判所による審判であり、裁判所でいう判例のようなものです。

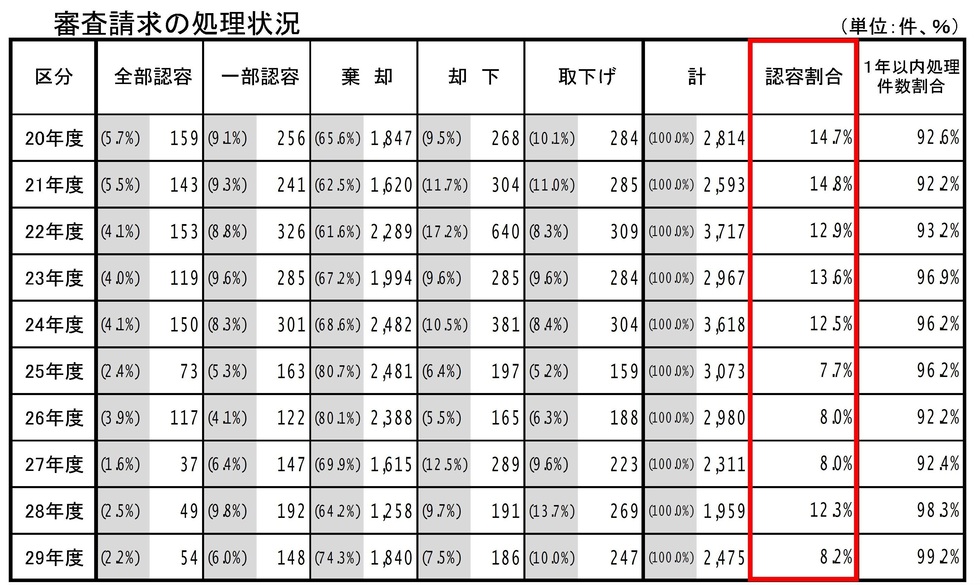

納税者と税務署の争いを解決してくれるのが、国税不服審判所ということになりますが、実際は税務署OB等が大半を占めており、納税者の勝率は低く平成29年度で8.2%となっております。

この勝率からも分かる通り、国税不服審判所で争っても勝率は低いため、税務署と揉める前に事前に広大地意見書や不動産鑑定評価書で対策しておくことが望ましいと言えます。

納税者が勝訴した広大地に関する裁決事例

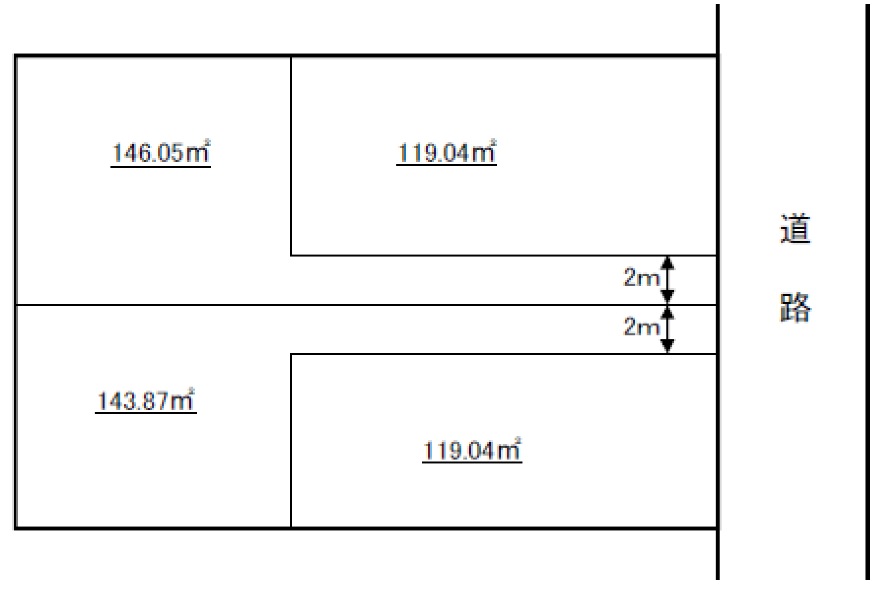

平成28年2月29日裁決(一部取消し)

請求人らが相続により取得した土地の一部は、財産評価基本通達24-4に定める広大地に当たるとして処分の一部を取り消した事例

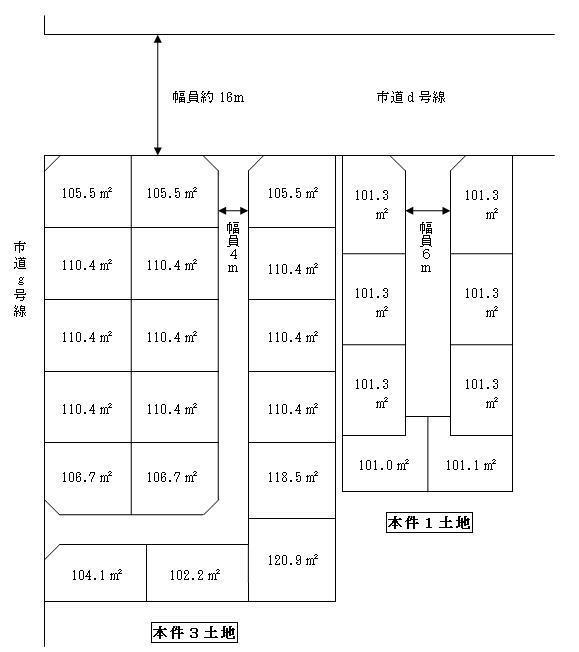

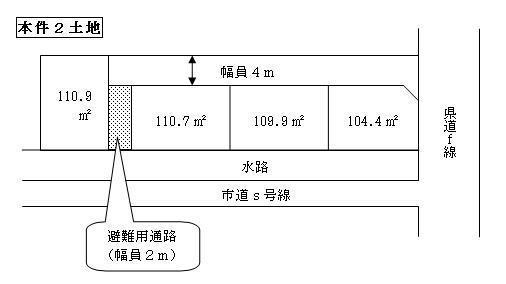

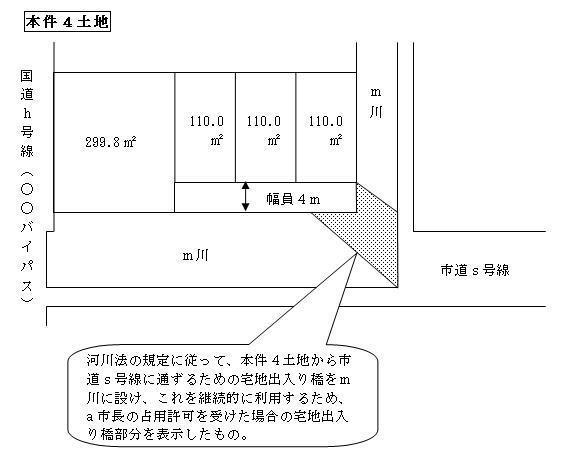

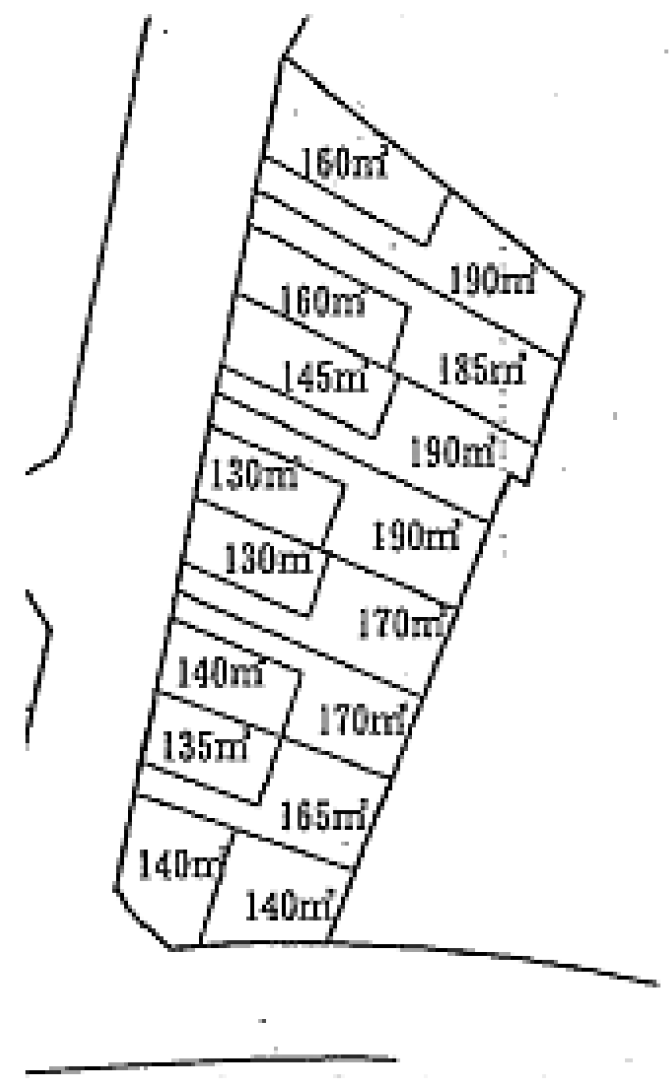

4区画の各土地(本件各土地)の財産評価基本通達24-4《広大地の評価》(本件通達)の適用につき、原処分庁は、本件各土地のうち3区画の各土地(本件1ないし3土地)の本件通達に定める「その地域」(本件地域)は、財産評価基本通達14-2《地区》(6)の中小工業地区として定められた地域(原処分庁主張地域)であり、本件1ないし3土地は、いずれも原処分庁主張地域の標準的な宅地の地積と同程度であるから、本件通達の適用はない旨主張し、請求人らは本件各土地の本件地域は、道路等の施設の状況等を勘案した住居表示を基本単位とする地域(請求人ら主張地域)であり、本件各土地は、いずれも、請求人ら主張地域の標準的な宅地の地積に比して広大な土地で、かつ、開発に当たっては公共公益的施設用地の負担が必要な土地であるから、本件通達の適用はある旨主張する。

しかしながら、本件各土地の本件地域は、本件1ないし3土地と同土地の以外の土地(本件4土地)で相違し、本件1ないし3土地の本件地域は、原処分庁主張地域を含んだより広範な地域(審判所認定地域1)であり、また、本件4土地の本件地域は、請求人ら主張地域のうち河川により分断された地域(審判所認定地域2)であると認められる。そして、本件1ないし3土地は、いずれも、審判所認定地域1の標準的な宅地の地積に比して広大な土地で、かつ、開発に当たっては公共公益的施設用地の負担が必要な土地であるから、本件通達の適用はある一方で、本件4土地は、審判所認定地域2の標準的な宅地の地積と同程度であるから、本件通達の適用はない。

請求人の開発想定図①(採用)

請求人の開発想定図②(採用)

請求人の開発想定図③(不採用:地域の標準的な宅地が大きいため)

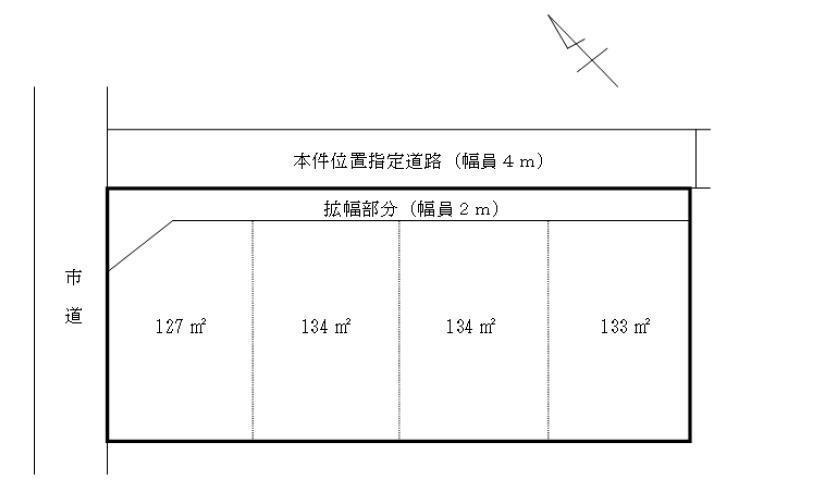

平成28年2月9日裁決(全部取消し)

請求人らが相続により取得した土地は、財産評価基本通達24-4に定める広大地に当たるとして処分の全部を取り消した事例

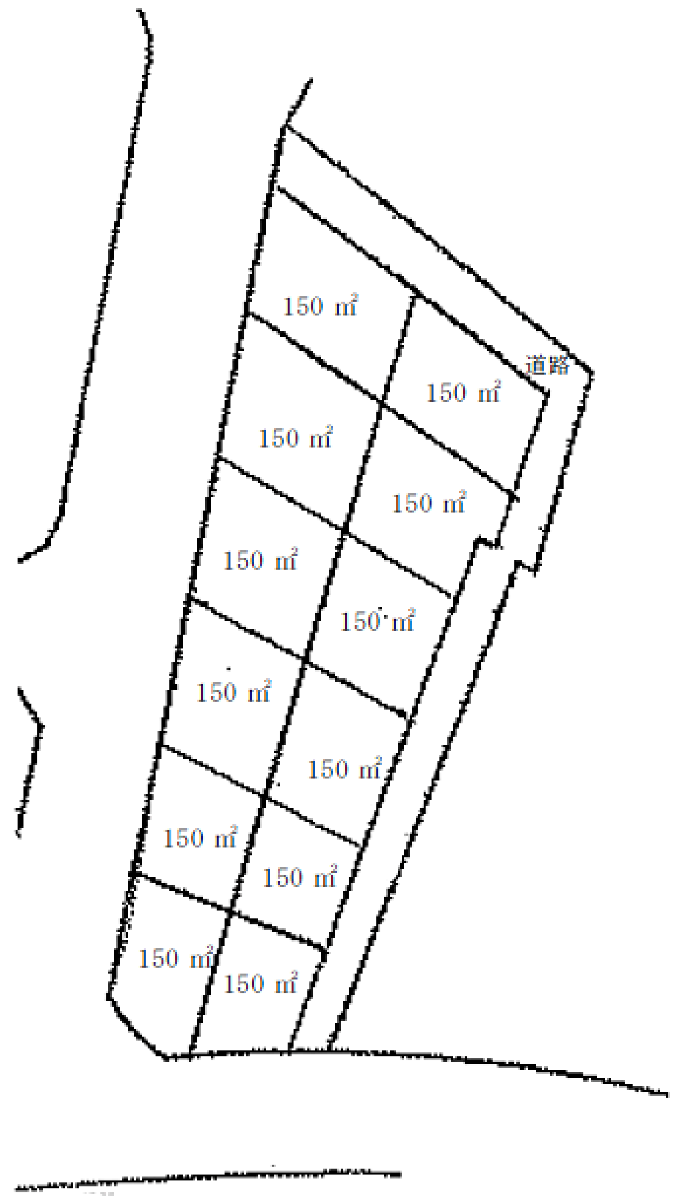

原処分庁は、請求人ら以外の第三者が所有する位置指定道路(本件位置指定道路といい、その所有者らを本件私道所有者らという。)に接する土地(本件土地)について、都市計画法第4条《定義》第12項に規定する開発行為(開発行為)を行うとした場合、本件私道所有者らの同意を要するとしても、そのような事情は本件土地自体に起因する客観的な事情ではないから財産の評価に当たって考慮されず、本件位置指定道路を利用した開発行為を行うことが経済的に最も合理的であり、当該開発行為においては、公共公益的施設用地の負担は必要ないので、本件土地は、財産評価基本通達24-4《広大地の評価》に定める広大地(広大地)に該当しない旨主張する。

しかしながら、本件位置指定道路は、本件私道所有者らが所有するもので、被相続人及び請求人らは本件位置指定道路に係る権利を何ら有していない。そのため、本件位置指定道路を利用した開発の可否は、本件私道所有者らの意向に左右されるものであるところ、本件土地については、請求人らの主張するように、本件土地の敷地内に新たな道路を開設して行う開発方法が想定でき、その開発の方法が十分合理性を有するものである以上、このような場合にまで、第三者の所有に係る土地を利用しての開発方法を想定することに合理性があるとはいえない。そして、請求人らの主張する開発方法においては、公共公益的施設用地の負担が必要であると認められるから、本件土地は広大地に該当する。

税務署の開発想定図(不採用)

請求人の開発想定図(採用)

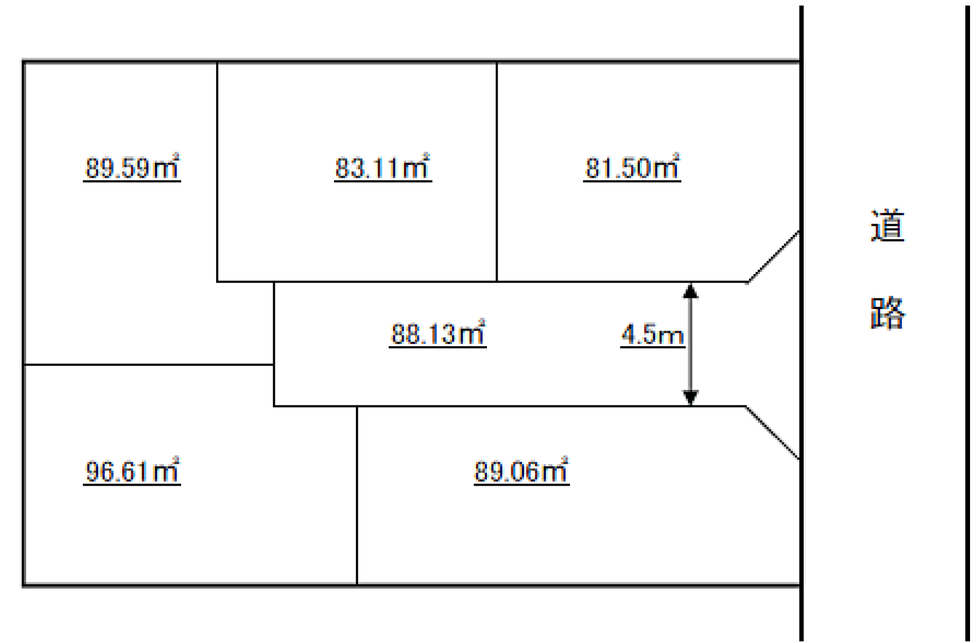

平成24年8月28日裁決(全部取消し)

評価対象地が存する「その地域」の周辺地域の開発状況に照らし、同土地につき開発を行うとした場合は公共公益的施設用地の負担が必要となるから、広大地に該当するとした事例

原処分庁は、相続財産である本件土地の評価に当たり、財産評価基本通達24-4《広大地の評価》(本件通達)に定める「その地域」は甲地域であり、甲地域の標準的な宅地の地積に基づき区画割すると路地状開発することが可能であること、また、甲地域内における路地状開発の事例は数多く存在し、一般的に行われていることなどから、本件土地については、路地状開発による開発が経済的に最も合理的な開発であり、公共公益的施設用地の負担の必要はなく、本件通達に定める広大地に該当しない旨主張する。

しかしながら、本件通達に定める「その地域」は、本件土地と使用状況の連続性、地域の一体性が認められる丙地域と認めるのが相当であり、また、丙地域内においては、道路開設による開発事例と路地状開発事例とが存するものの、本件土地はいずれの事例の画地とも条件を異にするところ、丙地域は、将来、甲地域と同様な街並みになることが予想されることから甲地域における開発事例をみてみると、本件土地と類似する土地での路地状開発の事例はないことに加えて、本件土地において路地状開発を行うとする場合には原処分庁主張の開発想定図にある開発を行うことが想定されるが、その想定される路地の長さを有する開発事例もないことからすると、本件土地については、道路開設による開発を行うのが経済的に最も合理的な開発であると認められる。

したがって、本件土地は、公共公益的施設用地の負担の必要があるものであり、本件通達に定める広大地として評価するのが相当である。

税務署の開発想定図(不採用)

審判所の開発想定図(採用)

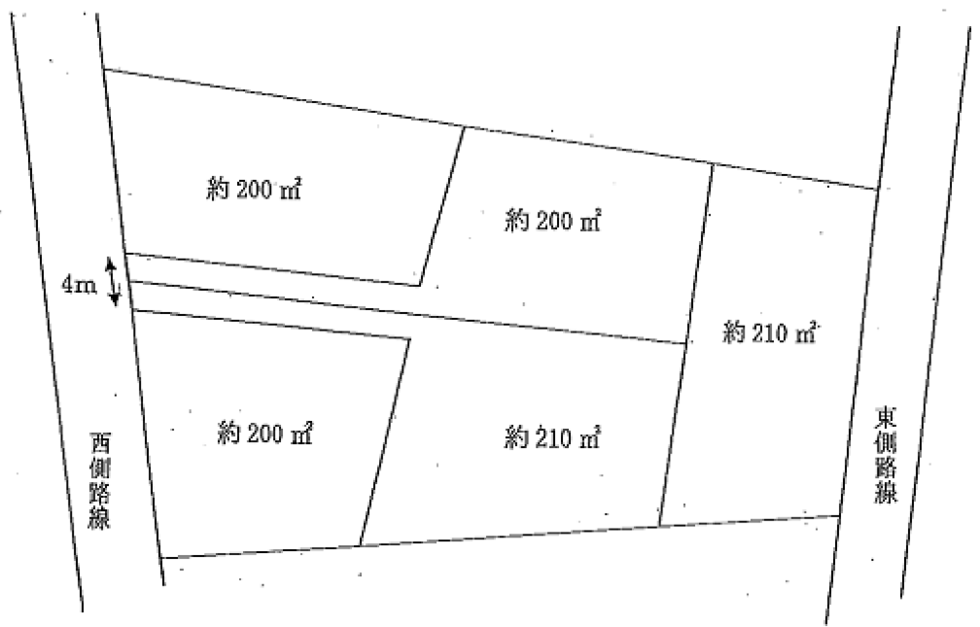

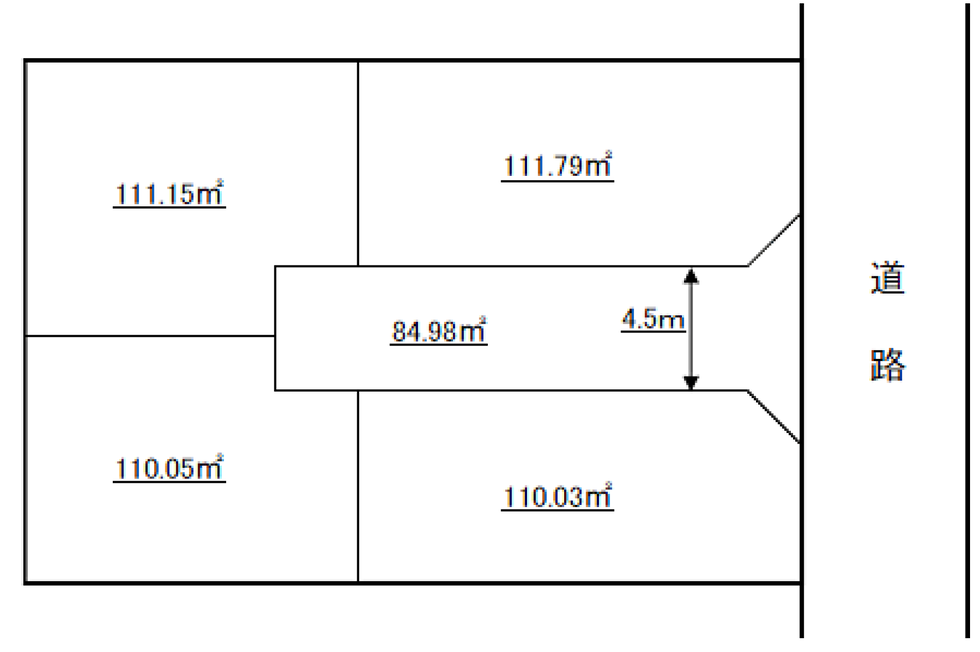

平成23年5月9日裁決(全部取消し)

評価対象地は、道路を開設するなどした開発を行うことが最も合理的であり、「広大地」として評価するのが相当であるとした事例

原処分庁は、本件土地が属する財産評価基本通達24-4《広大地の評価》(本件通達)に定める「その地域」(本件地域)の標準的な宅地の地積に基づき区画割をすると、本件土地は4区画に分割して路地状開発することが可能であること、路地状開発を行うとした場合は、路地状部分の土地は、通路に限らず駐車場として利用でき、建ぺい率・容積率の算定上道路を開設するよりも有利な点があること、また、本件地域に路地状開発の事例もあることから、路地状開発による開発が経済的に最も合理的な開発であるとして、本件土地は本件通達に定める広大地に当たらない旨主張する。

しかしながら、原処分庁の主張する本件地域の標準的な宅地の地積の算定は誤っており、正しい地積に基づき区画割をすると本件土地は4区画又は5区画に分割して開発するのが経済的に合理的であると認められる。

また、本件地域においては、路地状開発による事例もみられるものの、当該事例は道路の開設による開発がもとより困難な土地の事例であり、本件土地とは条件を異にする。

他方、本件地域において本件土地と地積、形状及び公道との接続状況及び面積等並びに本件地域における近年の土地の開発状況等からすれば、本件土地については、道路を開設して戸建住宅の敷地として分譲開発するのが経済的に最も合理的な開発方法であると認められる。

したがって、本件土地は、本件通達に定める広大地として評価するのが相当である。

税務署の開発想定図(不採用)

請求人の開発想定図(採用)

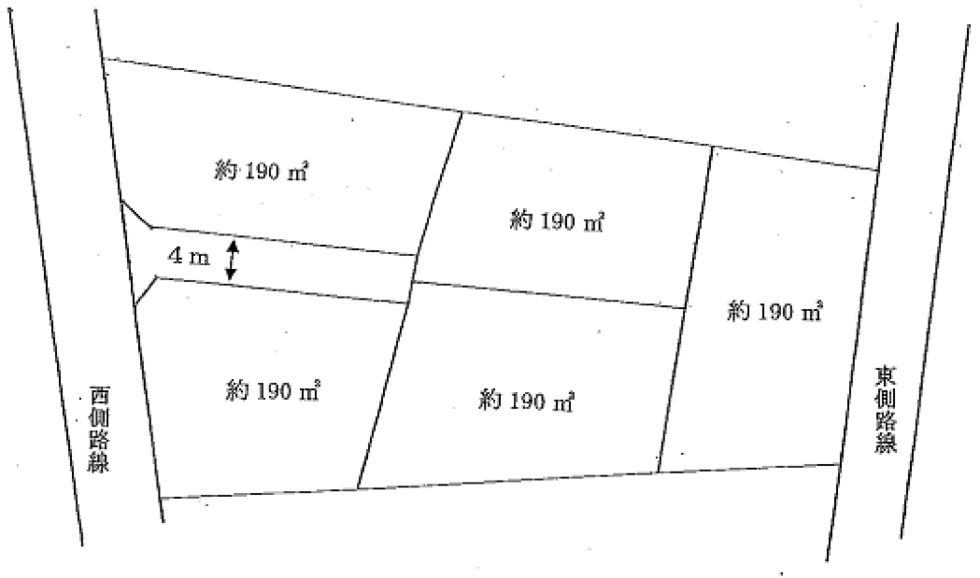

平成23年4月1日裁決(一部取消し)

評価対象地は、道路を開設するなどした開発を行うことが最も合理的であり、広大な市街地農地として評価するのが相当であるとした事例

原処分庁は、本件土地は、路地状開発によれば容積率及び建ぺい率の算定に当たって、路地状部分の地積もその算定の基礎とすることができること及び本件土地の属する地域(本件地域)内には路地状開発の事例が複数見受けられることから、路地状開発により戸建分譲を行うことが経済的に最も合理的な開発方法に当たると認めるのが相当で、開発行為を行うとした場合に公共公益的施設用地の負担の必要は認められないから、財産評価基本通達40-2《広大な市街地農地》に定める広大な市街地農地として評価することはできない旨主張する。

しかしながら、本件地域内の開発状況を見ると、①本件土地と同規模程度の面積の土地で公共公益的施設用地の負担をしないで開発された事例がないこと、②周辺地域の路地状開発において見られる路地状敷地の数は2ないし4であり、原処分庁主張の開発想定図にある7つもの連続した路地状敷地を配置した開発事例はない。

加えて、本件土地の形状、他の道路との接続状況及び面積等を総合的に勘案すると、本件土地は、道路を開設して開発するのが経済的に最も合理的な開発方法と認められる。

したがって、本件土地は、広大な市街地農地として評価するのが相当である。

請求人の開発想定図(左:不採用)・税務署の開発想定図(右:不採用)

審判所の開発想定図(採用)

平成21年4月6日裁決(非公開:一部取消し)

RC造4Fの共同住宅の敷地が広大地として認められた事例

原処分庁は、4階建の共同住宅が存する本件土地は、中高層の集合住宅等の敷地用地に適しているものであるから、広大地の評価の適用はない旨主張する。

しかしながら、本件土地は、①低層住宅地における良好な居住の環境を保護する第一種低層住居専用地域に存し、建ぺい率が50%、容積率が80%であって、建築物の高さ制限は都市計画において第1種高度地区に指定されていることから10m以下であり、②付近の土地の利用状況は、一部に3階建程度の集合住宅が存するものの、大部分は戸建住宅の用に供され、③本件相続開始日前5年程度の近隣での宅地開発状況は、戸建住宅となっているものが多くその中には地積2,000㎡以上の土地が含まれていることから、その周辺地域の標準的使用は戸建住宅の敷地であるということができる。

また、本件土地上の4階建共同住宅は、建築後既に35年を経過しており、当該建物建築後の都市計画の変更により本件相続開始日においては同じ4階建の建築物の建築はできないことなどの特殊事情があることからすれば、当該建物の存在を考慮しても、本件土地はマンション適地等に該当するとはいえないというべきである。

そして、①本件土地の地積は、周辺の標準的な戸建住宅の敷地面積に比して著しく広大と認められ、②接面道路から奥行距離の長い形状で、戸建住宅の敷地として利用する場合には、敷地内の道路開設など公共公益的施設用地を負担する必要が認められるから、相続税評価額の計算上、広大地の評価の適用を認めるのが相当である。

平成18年5月8日裁決(一部取消し)

[1]評価対象地は当該地域の標準的な使用に供されているとはいえず、開発を了しているとはいい難いこと等から広大地に該当するとし、また、[2]無道路地の評価において、実際に利用している路線が二つある場合は、通路開設費用の価額の低い方の路線が利用通路であると解するのが相当であるとした事例

原処分庁は、自治会の集会所敷地として使用され既に開発を了しており、隣接地と比較しても著しく広大な地積とは認められないから、広大地補正の適用は認められない旨主張する。

しかしながら、[1]当該地域の標準的な使用は戸建住宅地と認められるところ、本件土地は、自治会の集会所敷地として利用されているものの、半分以上が空閑地となっていることからすれば標準的な使用に供されているとはいえないので開発を了しているとはいい難いこと、及び、[2]当該地域内の標準的な宅地の5倍程度の地積を有し、また、戸建住宅とする場合には都市計画法第4条第14号に規定する道路の負担が必要と認められることからすれば、広大地に該当するものと解するのが相当であり、原処分庁の主張には理由がない。

財産評価基本通達(以下「評価通達」という。)20-2《無道路地の評価》は、通路開設費用は接道義務に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額とする旨定めていることから、無道路地において、実際に利用している路線が二つある場合には、通路開設費用の価額の低い方の路線が利用路線であると解するのが相当である。

そうすると、本件においては、北側の道路も東側の道路も実際に利用されているが、北側の道路を利用路線とする方が必要となる地積が少ない結果、接続道路の価額が少ないこととなるので北側の道路が利用路線となる。

したがって、東側の道路を利用路線として通路開設費用を算定している請求人及び原処分庁の主張には理由がない。

請求人の開発想定図(採用)

平成16年11月9日裁決(非公開:一部取消し)

公共公益的施設用地となる部分の面積の算定方法は開発指導基準によるものとされた事例

請求人らが相続した甲土地について、原処分庁は、当該土地は広大地に当たり、①「K市開発指導基準の運用」に基づいて原処分庁が作成した土地開発図により公共公益的施設用地となる部分の地積は有効な宅地面積が最大となる経済的に最も合理的なものであること、②請求人らが主張する公共公益的施設用地となる部分の地積は必要最小限ではないことから、請求人らが「K市開発指導基準」に基づいて作成した土地開発図は経済的合理性があるとはいえない旨主張する。

しかしながら、①土地の価額を評価するに当たっては、明文化されている「K市開発指導基準」に従った開発行為を前提として、公共公益的施設用地となる部分の地積を算定する必要があるところ、原処分庁が作成した土地開発図には、同指導基準に定める施設が設けられておらず、算定した公共公益的施設用地となる部分の地積は相当とは認められないこと、及び少なくとも同指導基準に反したものではないこと、②当審判所において、請求人らが作成した土地開発図について、精通者の意見等を参考に検討したところ、特に経済的に不合理な点は認められないことから、原処分庁の主張は採用できない。

平成16年6月28日裁決(非公開:全部取消し)

開発行為を行うとした場合、明らかに潰れ地が生じない土地には該当しないとされ、広大地評価が妥当とされた事例

原処分庁は、本件土地は周辺の状況からして必ずしも広大であるとはいえず、また、相続開始後に譲渡された本件土地の一部に実際に行なわれたような旗状による開発が可能であるから、財産評価基本通達24-4に定める広大地には該当しない旨主張する。

しかしながら、周囲の状況等からみて、明らかにマンション敷地として適している土地などのように、明らかに潰れ地が生じないと認められる土地について、同通達を適用し評価することは合理性を欠くものといわざるを得ないが、本件土地は開発許可を要する土地であり、その周辺は、主に1画地が100㎡程度の戸建住宅を中心に、マンションや倉庫等が混在する住宅地域であり、最近においてはマンション建設がないことからすれば、明らかに潰れ地が生じない土地には該当しないから、財産評価基本通達24-4を適用することは合理的と認められる。

また、本件土地は、旗状により開発した場合には、本件土地内に不整形地を生み出し、公共公益的施設としての道路を設ける開発と同様に、本件土地の評価額を低下させる要因となると認められるから、同じ通達を適用することが必ずしも不合理とはいえない。

そこで、当審判所において、本件土地の広大地としての評価方法について検討したところ、請求人らの主張する開発の方法は相当と認められる。

お問合せ、ご相談はこちら

お電話お待ちしております

お問合せ・ご相談はお電話、メール、FAXにて受付けております。

メールで資料を添付する場合は、以下の手順でお願い致します。

- 下記「お問合せフォームはこちら」をクリック

- お問合せフォームにご相談内容等をご記入の上、送信

- 受付メールがすぐに届くので、そのメールに記載されているメールアドレスに資料を添付して送信

お電話受付時間:9:00~20:00(土日祝対応可)

メール・FAX:24時間受付