親族間売買・同族会社間売買の不動産時価評価

親族間売買・同族会社間売買では、売主と買主の関係が近いため、売買価格が通常の取引価額、つまり不動産の時価として説明できるかどうかが問題になりやすくなります。

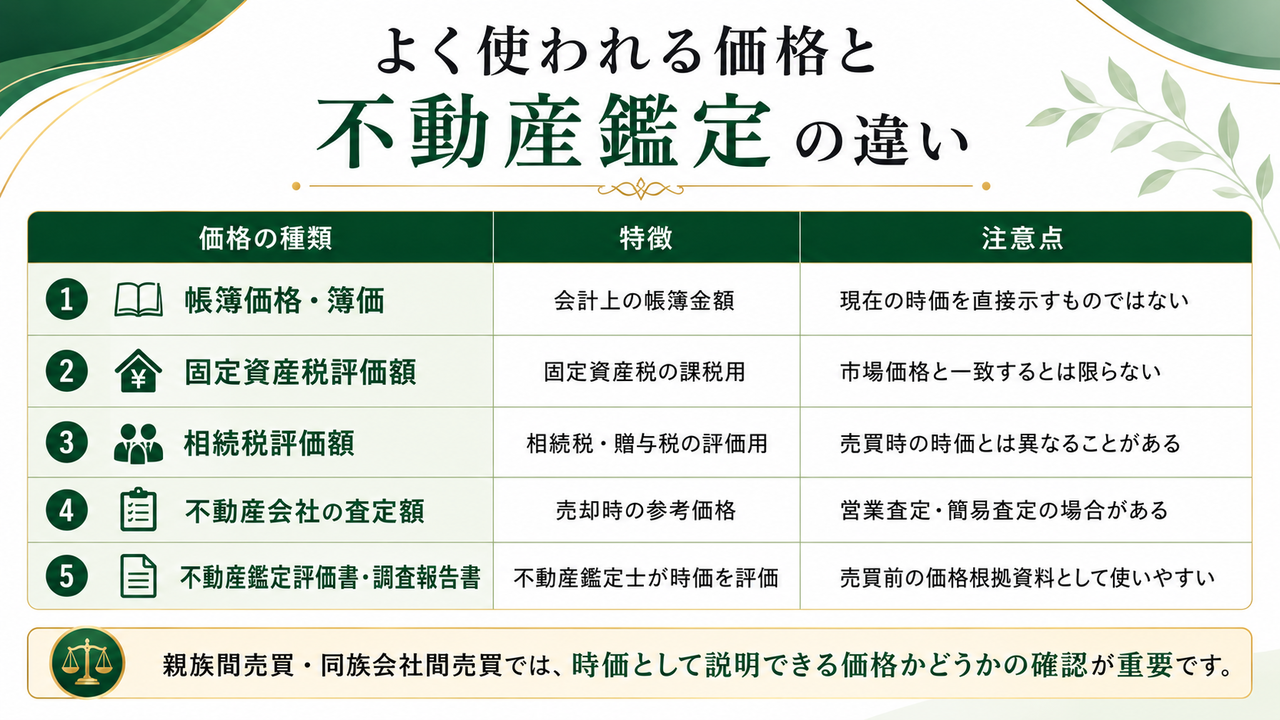

特に、帳簿価格・簿価、固定資産税評価額、相続税評価額、路線価を基にした価格、不動産会社の査定額だけで売買価格を決めた場合、後から税理士・司法書士・金融機関・税務署から「その価格は時価といえるのか」と確認される可能性があります。

売買価格が時価より安すぎる場合には、低額譲渡・みなし贈与・法人関係の経済的利益などが問題になることがあります。反対に、時価より高すぎる場合にも、当事者間の利益移転や価格の合理性が問題になることがあります。

そのため、親族間売買・同族会社間売買では、売買契約を締結する前に、不動産鑑定評価書または調査報告書により不動産の時価を確認し、価格の根拠を残しておくことが重要です。

あなたにはこんなお悩みがありませんか?

- 親族間で不動産を売買したいが、売買金額をどのように決めたらよいか分からない。

- 社長個人の不動産を同族会社へ売買したいが、簿価・相続税評価額・固定資産税評価額でよいのか不安がある。

- 売買価格が安すぎるとして、低額譲渡・みなし贈与を指摘されないか心配している。

- 反対に、売買価格が高すぎるとして、法人関係の経済的利益や価格の合理性を確認されないか不安がある。

- 相続対策や法人設立に伴い、建物だけを同族会社へ移転するため、建物の時価を確認したい。

- 税理士・司法書士・金融機関に説明できる売買価格の根拠資料を用意したい。

相続税評価額・固定資産税評価額だけで

売買価格を決めるリスク

家賃収入が5倍も違うのに、評価額が同じになることがあります

親族間売買とは、親から子へ不動産を売却する場合などが該当します。

一方、同族間売買とは、社長から社長が経営する会社への売買や親会社から子会社への売買などが該当します。

資産整理、事業承継、相続対策などのために、これらの取引を検討されている方も多いと思います。が、売買価格について不安を感じている方も多いのではないでしょうか。

しかし、これらの取引は、売主と買主が決まっており、売買価格も自由に決められる環境にあることから、税務署から売買価格の妥当性を確認される可能性がある取引です。

今、あなたは、

①税理士に言われた通り、帳簿価格を売買価格とする。

②税理士に言われた通り、相続税評価額を売買価格とする。

③固定資産税評価額を売買価格とする。

④不動産業者の無料査定書に記載されている査定価格を売買価格とする。

の中から選ぶことを考えているのではないでしょうか。

税理士の先生が、帳簿価格、固定資産税評価額、相続税評価額、路線価を基にした価格を参考にされることはあります。

しかし、これらの価格は、会計処理、固定資産税課税、相続税評価など、それぞれの目的に応じて用いられる価格であり、不動産の現在の通常の取引価額と一致するとは限りません。

税務判断は税理士の専門分野ですが、不動産そのものの時価確認については、不動産鑑定士による評価資料が有効な場合があります。

これらが時価とならない理由を簡単に説明しましょう。

例えば、同じ土地面積(形状も同じ)、同じ建物延床面積、同じ部屋数の収益マンションAと収益マンションBが隣同士であるとしましょう。

極端な話になりますが、

- 収益マンションA:満室で年間1,000万円の家賃収入

- 収益マンションB:満室で年間5,000万円の家賃収入(Aの5倍)

だとします。

この前提では、信じられないかもしれませんが、上記②③の価格はいずれも家賃収入による収益性が全く考慮されませんので、家賃収入が5倍であっても、不動産の評価額が同じになるのです。

あなたは、収益マンションAと収益マンションB、どちらを購入しますか?

間違いなくBですよね。

そもそも、

「時価とは、その財産が土地や借地権などである場合及び家屋や構築物などである場合には通常の取引価額に相当する金額」

とされております。

このように収益性が大きく異なる不動産について、固定資産税評価額や相続税評価額だけを基準に同じ価格で売買する場合には、その価格が通常の取引価額として説明できるのか、慎重に確認する必要があります。

親族間売買・同族会社間売買で売買価格を決める場合には、対象不動産の個別性、収益性、市場性を踏まえて、現在の時価を確認することが重要です。

不動産会社の査定書も売却時の参考資料になりますが、親族間売買・同族会社間売買では、税務署・税理士・司法書士・金融機関に説明しやすい資料として、不動産鑑定評価書または調査報告書を検討する価値があります。

賃貸マンションA

(賃貸マンションBの隣地)

家賃収入:年間1,000万円(満室)

簿価、相続税評価額、固定資産税評価額においては、収益性が反映されないため、賃貸マンションBと同じ価格になる。

賃貸マンションB

(賃貸マンションAの隣地)

家賃収入:年間5,000万円(満室)

家賃収入は5倍であるが、簿価、相続税評価額、固定資産税評価額においては、収益性が反映されないため、賃貸マンションAと同じ価格になる。

帳簿価格・簿価をそのまま売買価格にするリスク

親族間売買・同族会社間売買では、帳簿価格や簿価を売買価格にしたいという相談が少なくありません。

特に、簿価で売買すれば譲渡益が出にくい、または譲渡所得が発生しにくいという理由で、簿価が選ばれることがあります。

しかし、帳簿価格や簿価は、会計上・税務上の取得価額や減価償却の結果として計算される金額です。

その不動産が、現在の市場でいくらで取引されるかを直接示すものではありません。

土地であれば、取得後の地価変動、道路条件、利用状況、規模、収益性、開発可能性などによって時価は変わります。

建物であっても、築年数、維持管理状態、収益性、市場性、用途の特殊性、リフォーム状況などによって、帳簿価格と実際の時価が大きく異なることがあります。

「簿価で売買すれば税金が出ない」という発想だけで価格を決めるのは危険です。

簿価・固定資産税評価額・相続税評価額で売買価格を決める前に、不動産鑑定士による時価確認をご検討ください。

低額譲渡・高額譲渡とは?売買価格が時価から外れるリスク

親族間売買・同族会社間売買では、売買価格が安すぎる場合だけでなく、高すぎる場合にも注意が必要です。

低額譲渡とは、時価より著しく低い価額で財産を譲渡することをいいます。売買価格が時価より低すぎる場合、買主側に経済的利益が移転したと見られ、みなし贈与や法人税・所得税などの問題が生じることがあります。

一方、高額譲渡とは、時価より不自然に高い価額で売買するケースをいいます。たとえば、法人が役員・親族などから不動産を高く買い取る場合や、親族間で実質的な利益移転があるように見える場合には、なぜその価格で売買したのかを説明できる資料が必要になることがあります。

ここで重要なのは、税務上の結論を先に決めることではありません。まず、不動産の時価がいくらなのかを客観的に確認し、その時価と売買予定価格との関係を整理することです。

税務判断や申告は税理士の専門分野ですが、不動産の時価評価は不動産鑑定士の専門分野です。当社では、対象不動産の個別性・収益性・市場性・法令上の制限などを踏まえ、売買価格の根拠を説明しやすい不動産鑑定評価書または調査報告書を作成します。

No.4423 著しく低い価額で財産を譲り受けたとき(国税庁HP)

個人から著しく低い価額の対価で財産を譲り受けた場合には、その財産の時価と支払った対価との差額に相当する金額は、財産を譲渡した人から贈与により取得したものとみなされます。

著しく低い価額の対価であるかどうかは、個々の具体的事案に基づき判定することになります。

法人に対して譲渡所得の基因となる資産の移転があった場合に、時価で譲渡があったものとみなされる「著しく低い価額の対価」の額の基準となる「資産の時価の2分の1に満たない金額」により判定するものではありません。

また、時価とは、その財産が土地や借地権などである場合及び家屋や構築物などである場合には通常の取引価額に相当する金額を、それら以外の財産である場合には相続税評価額をいいます。

しかし、著しく低い価額の対価で財産を譲り受けた場合であっても、譲り受けた人が資力を喪失して債務を弁済することが困難であることから、その弁済に充てるためにその人の扶養義務者から譲り受けたものであるときは、その債務を弁済することが困難である部分の金額については、贈与により取得したものとはみなされません。

低額譲渡に該当するかどうかを検討するためには、まず基準となる不動産の時価を把握する必要があります。

そのため、売買契約を締結する前に、不動産鑑定評価書または調査報告書により、売買予定価格と時価との関係を整理しておくことが重要です。

また、相続対策として法人を設立し、個人所有の建物のみを同族会社へ移転する場合など、土地と建物を分けて時価を確認する必要があるケースにも対応しています。

裁決事例から分かる、

親族間売買・同族会社間売買の時価確認の重要性

裁決事例とは、税務署の処分に不服がある納税者が、国税不服審判所に審査請求を行い、国税不服審判所が判断を示した事例です。

裁判所の判決とは異なりますが、税務上の時価や低額譲渡がどのように問題になるのかを知るうえで参考になります。

| 平成13年4月27日裁決 | 父から子への土地売買で、売買価額が著しく低い価額と認められた事例。 |

|---|---|

| 平成24年8月31日裁決 | 親族から土地建物を譲り受けた事案で、請求人・原処分庁双方の価額が争われ、審判所が依頼した鑑定価額等を基に時価が判断された事例。 |

| 平成16年3月16日裁決 | 同族法人が代表者へ建物を譲渡した事案で、未償却残高がそのまま時価として認められたわけではなく、不動産鑑定士による鑑定評価額が時価として認定された事例。 |

売買価格の妥当性を説明するには、

売買前の時価確認が重要です

親族間売買・同族会社間売買では、売買価格が時価とかけ離れていないかが問題になることがあります。

税務署から売買価格の妥当性を確認された場合に備えるには、契約前に対象不動産の時価を確認し、価格の根拠を資料として残しておくことが重要です。

不動産鑑定評価書または調査報告書があれば、売買価格をどのような根拠で判断したのかを、税理士・司法書士・金融機関・税務署に説明しやすくなります。

不動産鑑定評価書を作成するメリット

売買前に対象不動産の時価を確認できる

税理士・司法書士・金融機関に売買価格の根拠を説明しやすくなる

税務署から売買価格を確認された場合にも、価格判断の根拠資料として利用しやすくなる

他社と差別化された弊社の特徴

税務署から確認されやすいポイントを想定し、売買価格の根拠を整理します。

私は、これまで100件以上の鑑定実績があります。

多くの実績があるからこそ、机上の空論ではなく、過去の事例に基づいたサポートが可能なのです。

税務署が指摘してきやすいポイントがいくつかあり、それは土地の状態や周りの環境などによって、ポイントは違います。

しかし、私は今まで100件以上の実例があるため、前もって「この土地の場合、このポイントを指摘してきそうだ」と目星を付けることができます。

そのため、ポイントから逆算して、手を打つことができるわけです。

また、「過去にどのようなケースで不動産鑑定評価書が否認されているか」など、裁判例や裁決事例で数多く研究しています。

ですので、安心してご相談下さい。

全国対応可能です。

全国対応が可能です。対象不動産の内容や評価目的に応じて、現地確認・資料確認・周辺調査等を行います。

なぜ、ここまでのサポートを行うのか?と言うと、「現地を見るからこそ、はじめて最適なサポートができる」からです。

遠方だからと言って、調査を省略してしまったり、追加料金がかかったりはしません。

遠方の方も、安心してご相談下さい。

しかし、地方都市では同族間売買や親族間売買に詳しい頼れる専門家が少なくて、みんな困っているのが現状です。

そんな時はお声かけいただけますと、その際には私が駆けつけます。

弊社では、全国のお客様に不公平感のないように、交通費等の経費込、消費税別で全国一律料金となっておりますので、当該費用以外で追加で発生する費用はありません。

公的評価にも携わる不動産鑑定士が対応します。

当社では、不動産鑑定評価、調査報告書、取得費意見書など、税務や不動産価格に関係する評価業務に対応しています。

不動産の時価を判断する際には、対象不動産の個別性、市場性、収益性、法令上の制限などを整理し、価格の根拠を説明できる資料を作成します。

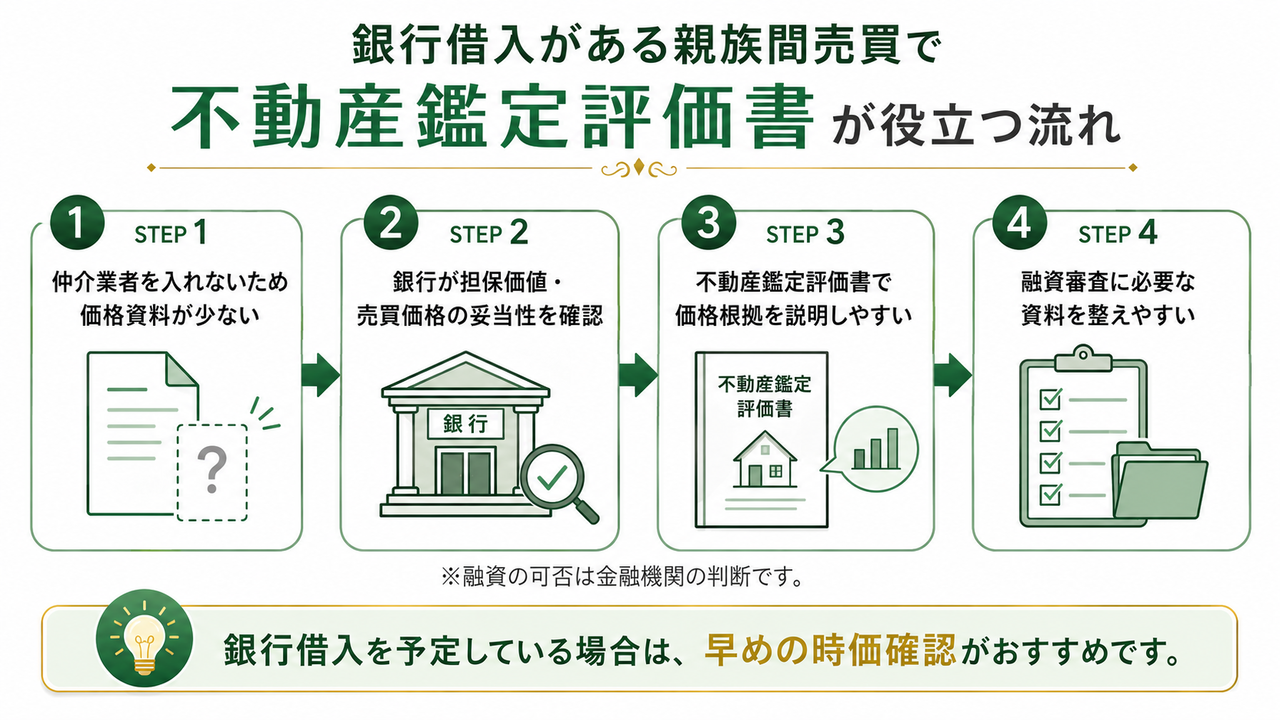

銀行借入を予定している場合にも、

不動産鑑定評価書が役立ちます。

親族間売買・同族会社間売買では、通常の不動産売買と異なり、仲介業者を入れずに当事者間で売買を進めるケースが少なくありません。

その場合、不動産会社の販売資料、査定書、重要事項説明書、媒介資料などがなく、銀行に対して「なぜこの売買価格なのか」を説明する資料が不足することがあります。

売買代金を銀行から借り入れる場合、金融機関は対象不動産の担保価値や売買価格の妥当性を確認します。

不動産鑑定評価書があれば、不動産鑑定士が対象不動産の時価を評価した資料として、銀行に対しても説明しやすくなります。

ただし、融資の可否は金融機関の判断であり、不動産鑑定評価書を作成したからといって融資が保証されるものではありません。

銀行借入を予定している場合は、金融機関に説明しやすい価格資料を早めに準備しておくことが大切です。

弊社が愛される理由を「お客様の声」でご確認下さい!

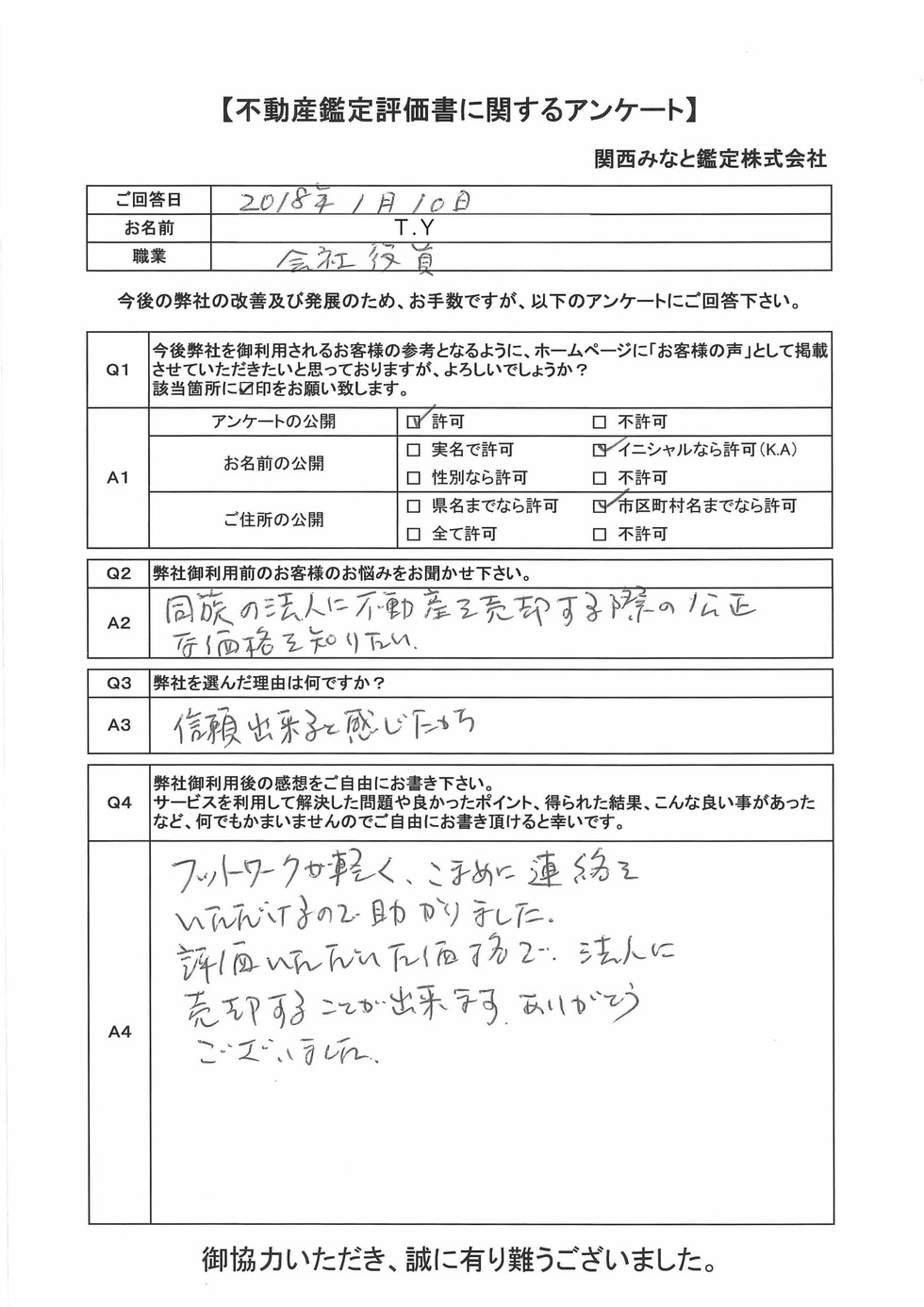

兵庫県 T.Y 様(物件所在地:兵庫県神戸市東灘区)

弊社御利用前のお客様のお悩みをお聞かせ下さい。

クリックすると拡大します。

同族の法人に不動産を売却する際の公正な価格を知りたい。

弊社を選んだ理由は何ですか?

信頼出来ると感じたから。

弊社御利用後の感想をご自由にお書き下さい。

フットワークが軽く、こまめに連絡をいただけるので助かりました。

評価いただいた価格で、法人に売却することが出来ます。

ありがとうございました。

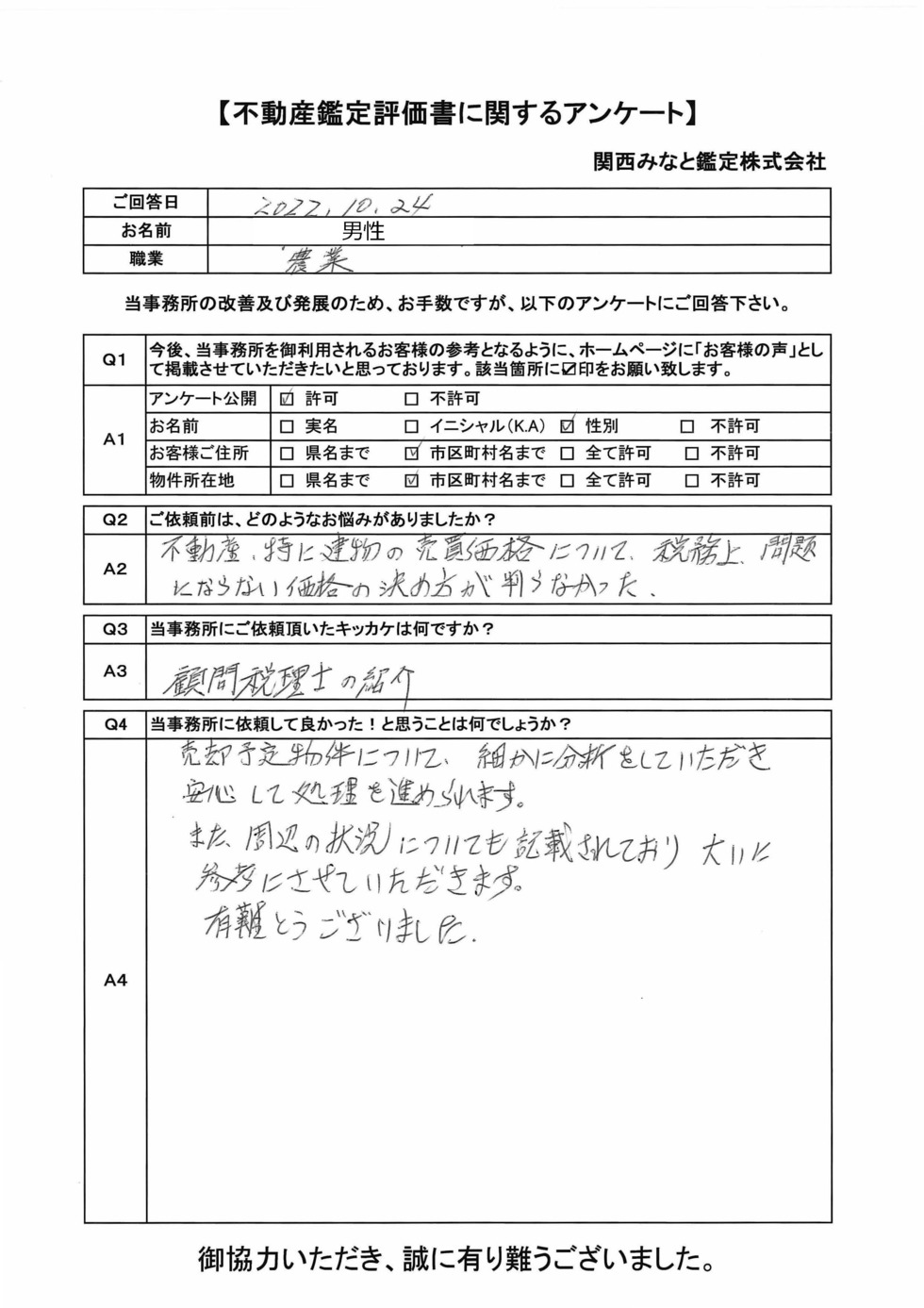

長野県長野市 男性(物件所在地:長野県長野市)

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

不動産、特に建物の売買価格について、税務上、問題にならない価格の決め方が判らなかった。

当事務所にご依頼頂いたキッカケは何ですか?

顧問税理士の紹介

当事務所に依頼して良かった!と思うことは何でしょうか?

売却予定物件について、細かに分析をしていただき、安心して処理を進められます。

また、周辺の状況についても記載されており、大いに参考にさせていただきます。

有難とうございました。

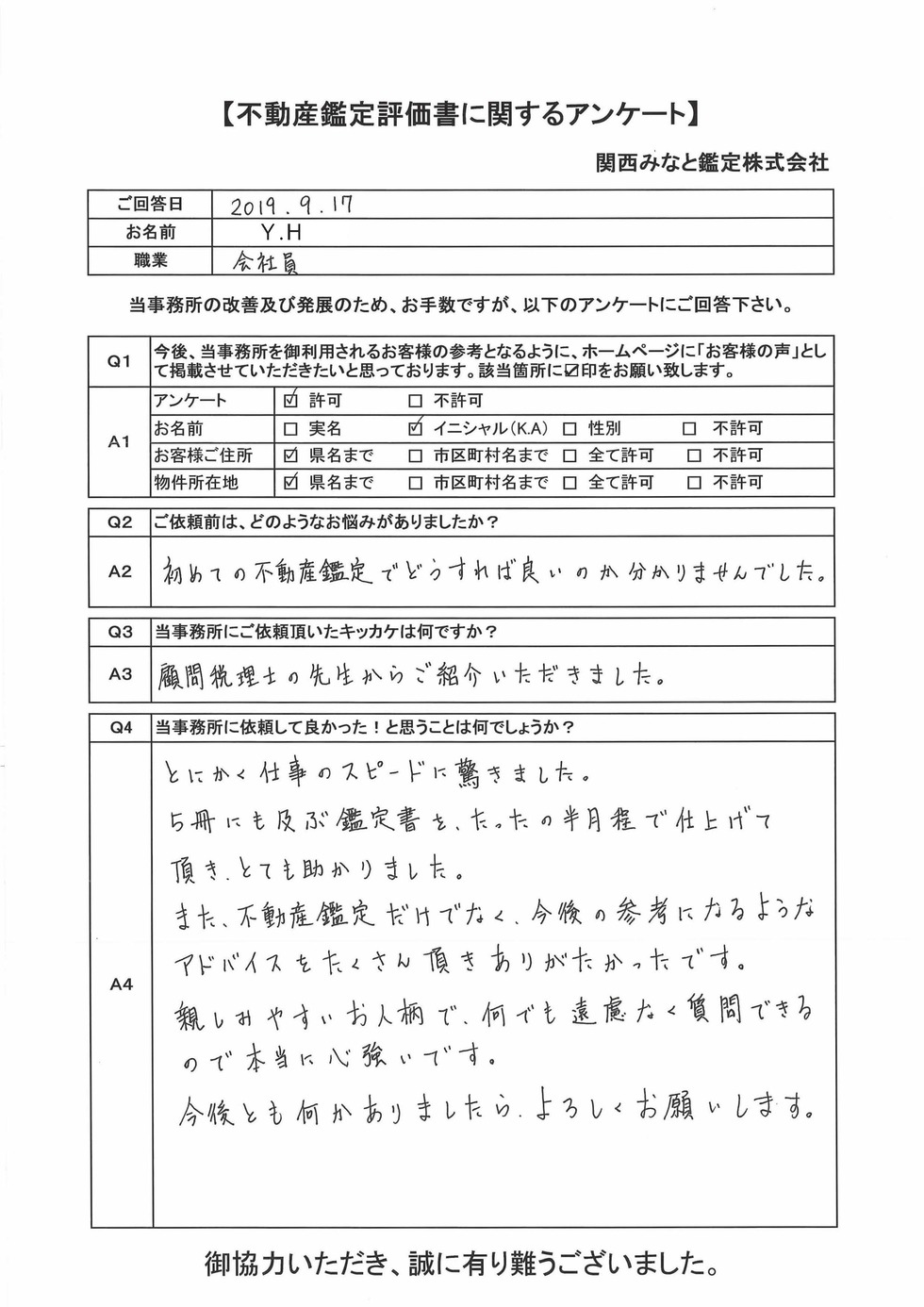

大阪府 Y.H 様(物件所在地:大阪府)

ご依頼前は、どのようなお悩みがありましたか?

クリックすると拡大します。

初めての不動産鑑定でどうすれば良いのか分かりませんでした。

当事務所にご依頼頂いたキッカケは何ですか?

顧問税理士の先生からご紹介いただきました。

当事務所に依頼して良かった!と思うことは何でしょうか?

とにかく仕事のスピードに驚きました。

5冊にも及ぶ鑑定書を、たったの半月程で仕上げて頂き、とても助かりました。

また、不動産鑑定だけでなく、今後の参考になるようなアドバイスをたくさん頂きありがたかったです。

親しみやすいお人柄で、何でも遠慮なく質問できるので本当に心強いです。

今後とも何かありましたら、よろしくお願いします。

書籍を出版致しました!

親族間売買・同族会社間売買に関する

不動産鑑定評価書・調査報告書の作成費用

売買前に対象不動産の時価を確認し、税理士・司法書士・金融機関・税務署に説明しやすい価格根拠資料を作成します。

| 類型 | 不動産鑑定評価書(税込み) | 調査報告書(税込み) |

|---|---|---|

| 更地 | 44万円~ | 33万円~ |

| 自用の建物及びその敷地 | 44万円~ | 33万円~ |

| 貸家及びその敷地 | 44万円~ | 33万円~ |

| 借地権付建物 | 55万円~ | 44万円~ |

| 底地 | 44万円~ | 33万円~ |

| 区分所有建物及びその敷地 | 44万円~ | 33万円~ |

| 建物 | 44万円~ | 33万円~ |

- 上記は税込の最低報酬額です。

- 対象不動産の所在地、規模、権利関係、評価目的、価格時点、資料の整備状況、調査範囲等により、個別にお見積りいたします。

- 調査報告書は、不動産鑑定評価基準に則った不動産鑑定評価書とは異なります。

サービスの流れ

お問い合わせ

資料確認・初回相談

お電話又は面談にて無料相談を行います。

対象不動産、売主と買主の関係、売買の目的、必要な資料の内容を確認し、対応可否と見積りをご案内します。

無料相談時に必要なものとしては、以下のものが挙げられますが、なくてもご対応可能です。

事前にメール、LINE等でいただければ、より詳細なアドバイスが可能になります。

- 土地、建物謄本

- 公図

- 地積測量図

- 建物図面

- 住宅地図

- グーグルまたはヤフー地図による物件位置図

- 固定資産税課税明細書・納税通知書

業務内容・見積りのご提案

無料相談実施後、弊社からご提案するサービスのお見積もりをその場で致します。

お見積もり内容にご納得いただけましたら、正式にご契約となります。

弊社から依頼書雛形を郵送致しますので、住所、氏名、押印をしていただき、同封の返信用封筒でご返信をお願い致します。

ただし、この段階でお気に召さなければ、無料相談のみで料金は発生いたしませんので、ご安心くださいませ。

正式依頼

不動産鑑定評価書等の作成で必要となる資料の一覧表を弊社からお渡し致しますので、大変お手数ですが資料の御提示をお願い致します。

なお、お客さまから御提示いただく資料の有無が鑑定評価額に直結するケースも多々ありますので、ご協力をお願い致します。

現地確認・調査・評価

不動産鑑定評価書等の作成に取りかからせていただきます。

必要書類が全て揃ってからではなく、お客さまにご準備していただいている間に同時並行で作業にとりかからせていただき、成果品の早期納品を心がけております。

また、現地案内の方も可能な限りお願いしております。

不動産鑑定評価書または調査報告書の作成

不動産鑑定評価書等が完成した段階で、一度ご連絡させていただき、不動産鑑定評価額等をお伝え致します。

成果品の納品方法を再度確認させていただきます。

ご納品

成果品をご郵送させていただきます。

同時にご請求書も同封させていただきますので、請求書に記載されている金額をご確認の上、弊社指定の口座へお振込みいただきます。

事務所地図・アクセス

事務所

六甲ライナー「アイランドセンター」駅直結

駐車場

地下にコインパーキングあり

よくあるご質問

親族間売買では不動産鑑定評価書が必ず必要ですか?

必ず必要とは限りません。

ただし、売買価格が時価として説明できるかどうかが重要になるため、税理士・司法書士・金融機関から価格根拠を求められる場合には、不動産鑑定評価書または調査報告書を検討する価値があります。

簿価で売買してもよいですか?

簿価は会計上の金額であり、不動産の現在の時価を直接示すものではありません。

簿価を基準にする場合でも、その金額が通常の取引価額として説明できるかを確認する必要があります。

固定資産税評価額や相続税評価額で売買してもよいですか?

参考資料にはなりますが、常に時価と一致するわけではありません。

収益物件、規模の大きい土地、特殊な土地建物では、市場価格と差が生じることがあります。

銀行借入を予定しています。鑑定評価書は役に立ちますか?

銀行に対して、対象不動産の担保価値や売買価格の妥当性を説明する資料として使いやすくなります。

ただし、融資の可否は金融機関の判断です。

低額譲渡にあたるかどうかを判断してもらえますか?

税務上、低額譲渡に該当するかどうかの最終判断や申告判断は税理士の専門分野です。

当社では、不動産鑑定士として対象不動産の時価を評価し、売買予定価格と時価との関係を整理した不動産鑑定評価書または調査報告書を作成します。

その資料を基に、税理士の先生に税務上の取扱いをご確認いただく流れになります。

売買価格が高すぎる場合にも、不動産鑑定評価書は必要ですか?

必要になる場合があります。

親族間売買や同族会社間売買では、売買価格が安すぎる場合だけでなく、高すぎる場合にも、なぜその価格で売買したのかを説明する必要が生じることがあります。

不動産鑑定評価書または調査報告書があれば、対象不動産の時価を基準に、売買価格の合理性を税理士・司法書士・金融機関等に説明しやすくなります。

資格者のご紹介

代表取締役 小塩 敦

| 保有資格 |

| |

|---|---|---|

| 所属 |

| |

| 経歴 |

| |

【追伸】ひとつお願いがあるのですが・・・

不動産鑑定士 小塩 敦

親族間売買・同族会社間売買では、売買価格をどのように決めたかが非常に重要です。

売買価格が時価より安すぎる場合には、低額譲渡やみなし贈与などが問題になることがあります。反対に、時価より高すぎる場合にも、当事者間の利益移転や価格の合理性を確認される可能性があります。

税務判断や申告は税理士の専門分野ですが、不動産の時価確認は不動産鑑定士の専門分野です。

売買契約を締結した後では、価格の見直しが難しくなることがあります。親族間・同族会社間で不動産売買を予定されている場合は、契約前にご相談ください。

お問合せはこちらです。

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜18:00

休業日:土曜・日曜・祝日(予約があれば対応可能)